Κατά τη διάρκεια της πανδημίας, όπου τα επιτόκια των καταθέσεων είναι σχεδόν μηδενικά, στην Ελλάδα το μέγεθος των καταθέσεων αυξήθηκε - πιθανώς από την ενστικτώδη αντίδραση των ανθρώπων

Συντάκτης Κειμένου: Θοδωρής Λιζάρδος, Υπεύθυνος Υποστήριξης Πωλήσεων, Marketing & PDM της 3K Investment Partners

Το αναπάντεχο ξέσπασμα της πανδημίας Covid-19 σε όλη την υφήλιο, εκτός των άλλων, μας υπενθυμίζει ότι η πραγματικότητα πολλές φορές επιφυλάσσει εκπλήξεις και ανατροπές μεγαλύτερες από τη φαντασία. Περισσότερο συχνά καταρρίπτει τις προβλέψεις αυθεντιών και επιφανών ειδικών.

Η τρέχουσα αυτή πανδημία φέρνει στο επίκεντρο τον επαναπροσδιορισμό των προτεραιοτήτων βασικών κοινωνικών αγαθών, όπως η Δημόσια Υγεία, η προστασία του βιοτικού επιπέδου των πολιτών και η στήριξη της οικονομικής δραστηριότητας από τα κράτη και τους διεθνείς θεσμούς. Σε περιόδους «συστημικών κινδύνων,» όπως η πανδημία, ο ρόλος των οργανωμένων κοινωνιών και των κεντρικών αρχών είναι κρίσιμος για την αντιμετώπιση των κρίσεων και την ευστάθεια του πολιτικού συστήματος και των κοινωνιών.

Αν περιοριστούμε μόνο στο πεδίο της οικονομίας, η αντιμετώπιση της πρωτοφανούς ύφεσης λόγω της πανδημίας Covid-19, έχει προκαλέσει εξίσου πρωτοφανή μέτρα στήριξης, που ακόμα και στην αρχή του 2020 θα φάνταζαν απίθανα σενάρια. Μερικά από αυτά αξίζει να αναφερθούν:

- Σχεδόν όλα τα κράτη έσπευσαν να αυξήσουν τις δαπάνες τους, προκειμένου να στηρίξουν τις οικογένειες και την οικονομική δραστηριότητα, παρέχοντας χρήματα απευθείας σε πολίτες και επιχειρήσεις. Για την καθιερωμένη οικονομική ορθοδοξία, αυτή η πρακτική ήταν μέχρι πριν λίγο καιρό αδιανόητη. Και όμως, οι συνθήκες που επέβαλε η πανδημία οδήγησαν στο μοίρασμα χρήματος «με το ελικόπτερο.»

- Η Ευρωπαϊκή Ένωση, με τη σειρά της, έσπευσε να δανειστεί η ίδια εκ μέρους των χωρών – μελών, προκειμένου να βοηθήσει τις περισσότερες πληγείσες χώρες, με επιδοτήσεις και χαμηλότοκα, σχεδόν μηδενικού επιτοκίου, μακροχρόνια δάνεια. Για παράδειγμα, υπολογίζεται ότι στην Ελλάδα από αυτά τα προγράμματα της Ε.Ε. αντιστοιχούν περίπου €72δισ. επιδοτήσεων και εξαιρετικά χαμηλότοκων δανείων έως και το 2027. Πρόκειται για εξέλιξη που ακόμα και στις αρχές του 2020 αποτελούσε «όνειρο απατηλό».

- Μία θετική εξέλιξη για την Ελλάδα λόγω της πανδημίας, ήταν η αγορά των ομολόγων του ελληνικού Δημοσίου (ΟΕΔ) από την Κεντρική Τράπεζα της Ευρώπης, πράγμα που οδήγησε τη χώρα μας σε σημείο να δανείζεται ακόμα και με αρνητικό επιτόκιο για διαστήματα από 5 έτη και κάτω, γεγονός οξύμωρο και απίστευτο να συμβεί στις αρχές του 2020.

- Η μεγάλη αύξηση του χρέους, ειδικά των κρατών, προκειμένου να στηρίξουν την οικονομική δραστηριότητα και να διατηρήσουν την κοινωνική συνοχή, αύξησε σημαντικά τις δαπάνες τους, ειδικά για την αντιμετώπιση των συνεπειών της πανδημίας Covid-19.

- Η καθιέρωση για παρατεταμένο χρονικό διάστημα πολύ μικρών και σε ορισμένες περιπτώσεις μηδενικών επιτοκίων, στο μεγαλύτερο τμήμα της παγκόσμιας οικονομίας. Δεν είναι λίγες οι χώρες που δανείζονται με αρνητικά επιτόκια και πολλές που δανείζονται με επιτόκια μικρότερα του 1%, συμπεριλαμβανομένης και της Ελλάδος.

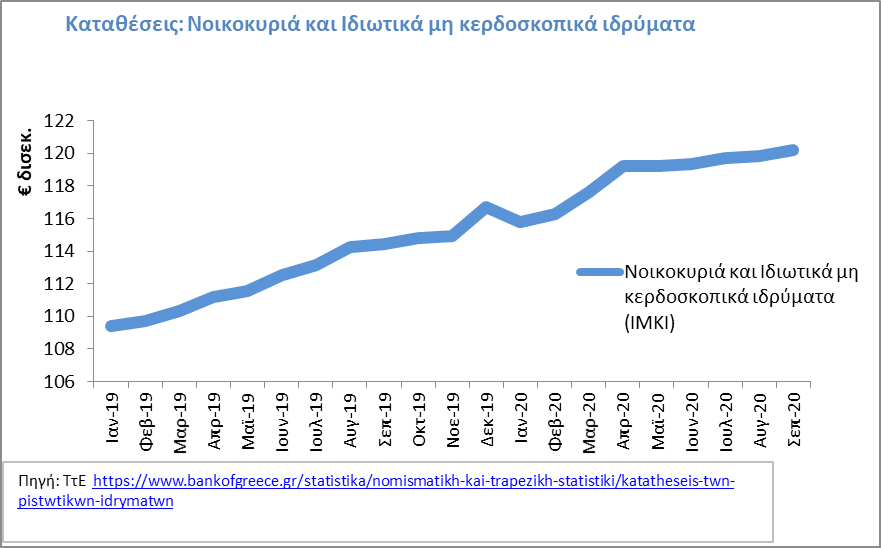

Ειδικά η τελευταία εξέλιξη, δηλαδή η συνθήκη των μηδενικών επιτοκίων, είναι πρωτόγνωρη για την Ελλάδα, που κατά το παρελθόν έχει να επιδείξει ένα ιστορικό πολύ υψηλών επιτοκίων και πληθωρισμού. Πρακτικά, τα μηδενικά ή και γύρω από το μηδέν επιτόκια αφαιρούν εισόδημα από όσους είχαν συνηθίσει να λαμβάνουν τόκους από τις τραπεζικές καταθέσεις τους. Κι όμως, κατά τη διάρκεια της πανδημίας, όπου τα επιτόκια των καταθέσεων είναι σχεδόν μηδενικά, στην Ελλάδα το μέγεθος των καταθέσεων αυξήθηκε (βλ. παρακάτω γράφημα,) πιθανώς από την ενστικτώδη αντίδραση των ανθρώπων στην υγειονομική και οικονομική αβεβαιότητα.

Το φαινόμενο της συσσώρευσης κεφαλαίων στις καταθέσεις στην Ελλάδα, όσο παράδοξο και αν φαίνεται, λόγω της απουσίας ικανοποιητικών επιτοκίων, δεν είναι αναπάντεχο. Σε περιόδους μεγάλης αβεβαιότητας οι άνθρωποι τείνουν να επιστρέφουν στις γνώριμες για αυτούς συνθήκες και καταστάσεις. Οι καταθέσεις στην Ελλάδα είναι ο πιο παραδοσιακός τρόπος φύλαξης των χρημάτων, αν και πια καθόλου αποδοτικός, όπως καταδεικνύει το παρακάτω γράφημα από τα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ.)

Μάλιστα, η πρόκληση της μη ύπαρξης ουσιαστικού εισοδήματος από τις καταθέσεις γίνεται πιο επιτακτική, καθώς τα ιστορικά χαμηλά επιτόκια κοντά στο μηδέν ή ακόμα και κάτω του μηδενός φαίνεται ότι θα κρατήσουν για αρκετό καιρό ακόμα. Η οικονομική ύφεση που επέφερε η πανδημία Covid-19 παγκοσμίως, εν μέρει αντιμετωπίστηκε από το μηδενισμό των επιτοκίων που καθορίζουν οι Κεντρικές Τράπεζες, καθώς και από τη διοχέτευση μεγάλων ποσοτήτων χρήματος στην οικονομία. Με αυτό τον τρόπο οι Κεντρικές Τράπεζες διασφαλίζουν ότι δεν θα υπάρξει στενότητα χρήματος στην αγορά και κυρίως βοηθούν κράτη, επιχειρήσεις και μεμονωμένα άτομα να αναχρηματοδοτήσουν τα δάνειά τους, με νέα δάνεια που λαμβάνουν με χαμηλότερα επιτόκια. Στο βαθμό που η παγκόσμια οικονομία θα έχει, ακόμα και μετά την πάροδο της κρίσης Covid-19, σχετικά χαμηλούς ρυθμούς ανάπτυξης και θα χαρακτηρίζεται από υψηλό χρέος, αυτή η στρατηγική των Κεντρικών Τραπεζών θα διατηρηθεί μέχρι η μηχανή της οικονομίας να μπορέσει να λειτουργεί αυτοτελώς, χωρίς υποβοήθηση από τις νομισματικές αρχές.

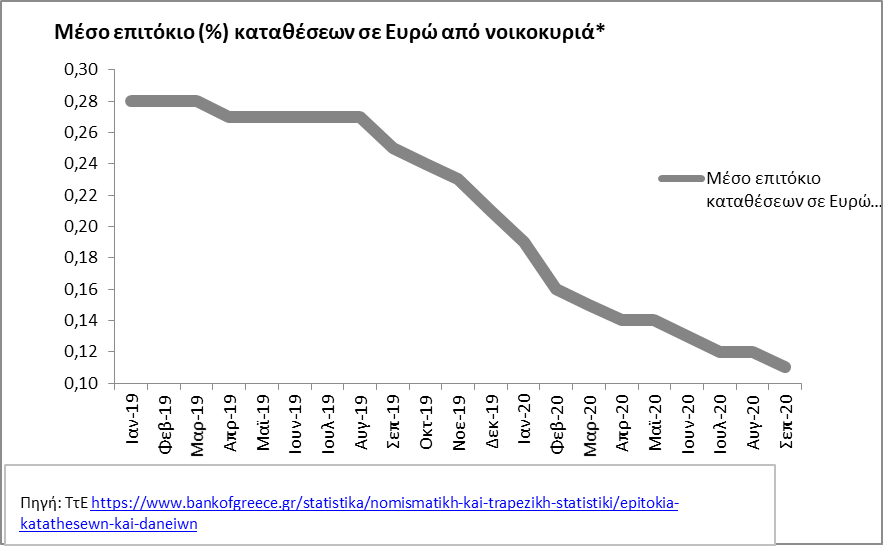

Συμπερασματικά, κατά την τρέχουσα περίοδο στην Ελλάδα βρισκόμαστε σε μία κατάσταση (σύμφωνα με επίσημα και δημοσιευμένα στοιχεία του Σεπτεμβρίου 2020 της Τράπεζας της Ελλάδος,) όπου τα νοικοκυριά διατηρούν περίπου €120δισ. σε καταθέσεις ελληνικών τραπεζών1, με το μέσο επιτόκιο όλων αυτών των καταθέσεων να κυμαίνεται στο 0,2% προ φόρων2 . Συνεπώς, ουσιαστικά η σχεδόν μηδενική απόδοση επί όλων αυτών των χρημάτων στις καταθέσεις αφαιρεί ένα συμπληρωματικό εισόδημα από τους Έλληνες, ενώ και λόγω της αναιμικής παροχής δανείων από το τραπεζικό σύστημα, δεν διοχετεύονται τα χρήματα αυτά στην οικονομία με αποτέλεσμα να παραμένουν αδρανή.

Το ερώτημα λοιπόν είναι∙ υπάρχουν λύσεις που μπορούν α) να αυξήσουν την απόδοση των χρημάτων που λιμνάζουν στις τραπεζικές καταθέσεις και β) παράλληλα να τροφοδοτήσουν την ανάπτυξη της εγχώριας οικονομίας;

Η απάντηση είναι καταφατική! Με την προϋπόθεση ότι αντί της λογικής του τριμήνου ή του εξαμήνου που είναι το σύνηθες στις προθεσμιακές καταθέσεις, να ακολουθείται μία στρατηγική, που έχει μεγαλύτερο χρονικό ορίζοντα, τουλάχιστον τριετή. Δηλαδή, τα χρήματα τα οποία από τις καταθέσεις θα διοχετευθούν σε τέτοιες λύσεις να μη χρειαστεί να διατεθούν σε άλλες δαπάνες για ένα διάστημα τουλάχιστον τριών ετών ή και περισσότερο.

Οι λύσεις αυτές βρίσκονται στις διεθνείς και εγχώριες κεφαλαιαγορές, στις οποίες διαπραγματεύονται χιλιάδες χρηματοπιστωτικά μέσα με διάφορα χαρακτηριστικά, προσφέροντας τη δυνατότητα να διαμορφωθούν χαρτοφυλάκια, που καλύπτουν τις διαφορετικές επιδιώξεις και τις ανάγκες μεμονωμένων ανθρώπων και οικογενειών. Με άλλα λόγια, χρησιμοποιώντας τα κατάλληλα εργαλεία που προσφέρουν οι αγορές διεθνώς, δίνεται η ευκαιρία να εξατομικευθούν τα χαρτοφυλάκια, αναλόγως του χρονικού ορίζοντα, της ανοχής στις διακυμάνσεις και της προσδοκώμενης απόδοσης που έχει ο καθένας. Για παράδειγμα, οι αγορές ομολόγων προσφέρουν δυνατότητες για την αποκομιδή τόκων, ουσιαστικά δανείζοντας κράτη και επιχειρήσεις, με πλήθος διαφορετικών χαρακτηριστικών. Τυπικά, όσο πιο μεγάλη είναι η διάρκεια ζωής ενός ομολόγου και όσο λιγότερο ισχυρή η οικονομική ευρωστία του κράτους ή της επιχείρησης που το έχει εκδώσει, τόσο υψηλότερη είναι η απόδοση που ενσωματώνει, αλλά και ο κίνδυνος απώλειας χρηματικής αξίας. Αντίστροφα, ομόλογα μικρής χρονικής διάρκειας από κράτη ή και επιχειρήσεις υψηλής φερεγγυότητας αποφέρουν χαμηλότερες αποδόσεις.

Όμως, η απόκτηση όλων αυτών των χρηματοπιστωτικών μέσων και των μεγάλων δυνατοτήτων που προσφέρουν, αποτελεί για τους περισσότερους μία άγνωστη επιλογή και αρκετά διαφορετική από την “γνώριμη” των τραπεζικών λογαριασμών. Ωστόσο η πρόσβαση σε αυτές τις λύσεις, που δίνουν την ευκαιρία για καλύτερη αξιοποίηση των διαθεσίμων, μπορεί να δοθεί μέσω του θεσμού των αμοιβαίων κεφαλαίων, όπως άλλωστε συμβαίνει εδώ και δεκαετίες στις προηγμένες χώρες της Ευρώπης και της Β. Αμερικής.

Με απλά λόγια τα αμοιβαία κεφάλαια μοιάζουν με ένα μεγάλο “κουμπαρά” στον οποίο τοποθετούν χρήματα πολλοί επενδυτές. Την κοινή αυτή περιουσία διαχειρίζονται, πιστοποιημένοι επαγγελματίες και εξειδικευμένες εταιρείες, επενδύοντας σε μία σειρά επιλεγμένων αξιογράφων (ομόλογα, μετοχές, άλλα αμοιβαία κεφάλαια κ.α.,) ανάλογα με τον επενδυτικό σκοπό που θέτει το κάθε αμοιβαίο κεφαλαίο.

Στα πλεονεκτήματα που προσφέρουν τα αμοιβαία κεφάλαια οφείλεται η επί δεκαετίες χρήση τους, ως βασικό αποταμιευτικό εργαλείο από την πλειονότητα των πολιτών στις χώρες της «Δύσης», αλλά και στην Ασία. Τα πιο σημαντικά από αυτά τα οφέλη είναι:

- Το κεφάλαιο του κάθε μεμονωμένου μεριδιούχου αποκτά μεγαλύτερη ισχύ, αφού στα χρήματά του προστίθενται και τα χρήματα πολλών ακόμα, δημιουργώντας μεγάλο χρηματικό ποσό που λειτουργεί συντεταγμένα και επιτρέπει να αξιοποιούνται περισσότερες ευκαιρίες στις αγορές.

- Τη διαχείριση του κεφαλαίου αναλαμβάνουν εξειδικευμένες εταιρείες που βασίζονται σε καταρτισμένους επαγγελματίες.

- Υπάρχει θεσμική κατοχύρωση, διαφάνεια και συνεχής ενημέρωση ως προς το πού επενδύονται τα χρήματα, τις χρεώσεις και την απόδοση. Τα μερίδια των αμοιβαίων κεφαλαίων ανήκουν αποκλειστικά στους μεριδιούχους, των οποίων αποτελεί περιουσιακό στοιχείο και όχι σε ενδιάμεσους.

- Προσφέρουν πληθώρα επιλογών, καθώς μέσω των πολλών αμοιβαίων κεφαλαίων δίνεται η ευκαιρία να τοποθετηθούν σε διάφορες αγορές.

- Προσφέρουν επενδυτική ευελιξία, δεδομένου ότι ο επενδυτής έχει τη δυνατότητα να προβαίνει καθημερινά σε αγορά και πώληση μεριδίων, καθώς και σε μεταφορά από ένα αμοιβαίο κεφάλαιο σε ένα άλλο.

Συνεπώς, μέσω των αμοιβαίων κεφαλαίων, οι κάτοχοι χρημάτων στις καταθέσεις έχουν την ευκαιρία να επενδύσουν στην οικονομία, έχοντας ένα χρονικό ορίζοντα από τρία έτη και άνω και αναλαμβάνοντας το ρίσκο που αυτοί επιθυμούν. Με τον τρόπο αυτό αποσκοπούν και μπορούν να επιτύχουν καλύτερη απόδοση από τα σχεδόν μηδενικά επιτόκια των τραπεζικών καταθέσεων και να αυξήσουν το εισόδημά τους.

Παράλληλα, στηρίζουν την ανάπτυξη, καθώς μέσω των αμοιβαίων κεφαλαίων, τα χρήματά τους τοποθετούνται στην πραγματική οικονομία, χρηματοδοτώντας επιχειρήσεις, κράτη και άλλες οικονομικές οντότητες. Δηλαδή τα αμοιβαία κεφάλαια και οι μεριδιούχοι τους είναι ένας σημαντικός μηχανισμός χρηματοδότησης της πραγματικής οικονομίας, που οδηγεί στη δημιουργία πλούτου και προστιθέμενης αξίας, ευεργετώντας τις κοινωνίες και τις μεμονωμένες οικογένειες, με περισσότερες θέσεις εργασίας και γενικότερη βελτίωση του βιοτικού επιπέδου.

Στην τρέχουσα ιστορική περίοδο της πανδημίας Covid-19 και των μηδενικών επιτοκίων, η επίτευξη καλύτερων αποδόσεων και αυξημένου εισοδήματος είναι εφικτή μέσω των αμοιβαίων κεφαλαίων, στηρίζοντας ταυτόχρονα την οικονομία και την κοινωνική συνοχή. Για κάθε κάτοχο χρημάτων στις τραπεζικές καταθέσεις, που αποφέρουν σχεδόν μηδενικό εισόδημα, υπάρχει ο συνδυασμός αμοιβαίων κεφαλαίων, που ανταποκρίνεται στις επιδιώξεις και στο χαρακτήρα του.