Σύνταξη κειμένου : Valentijn van Nieuwenhuijzen, CIO NN Investment Partners

Φαίνεται ότι προς το παρόν η συμπεριφορά των επενδυτών καθοδηγείται περισσότερο από φοβίες παρά από τούς κινδύνους

Διόρθωση στη διόρθωση

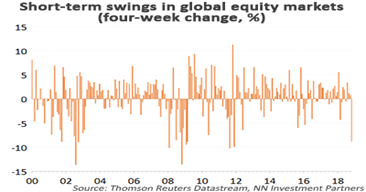

Τα γρανάζια των αγορών είναι ξανά σε κίνηση και μάλιστα με εντυπωσιακό τρόπο. Ο συνδυασμός της αυξανόμενης αποστροφής ως προς τον κίνδυνο, των παρατεταμένων εμπορικών διενέξεων και τα αποθαρρυντικά οικονομικά στοιχεία στην Ευρώπη διαμόρφωσε κατά την προηγούμενη εβδομάδα μία αισθητή αρνητική ψυχολογία στις αγορές, παρά τα ισχυρά εταιρικά κέρδη στις ΗΠΑ. Η κάμψη κατά 8% στις διεθνείς μετοχικές αγορές κατά τον Οκτώβριο αποτέλεσε μία από τις εντονότερες μηνιαίες μεταβολές των τελευταίων χρόνων (βλ. γράφημα). Το κλίμα στις αγορές ήταν επίσης ιδιαιτέρως αρνητικό κατά την ραγδαία άνοδο της μεταβλητότητας τον προηγούμενο Φεβρουάριο και όταν η μεταστροφή στο μείγμα της οικονομικής πολιτικής της Κίνας και η κάμψη στις τιμές των πρώτων υλών το 2015 και το 2016 προκάλεσαν έντονες ανησυχίες, με τις διορθώσεις στις αγορές σε περιόδους 4 εβδομάδων να περιορίζονται στο εύρος του 4% με 6%.

Οι αγορές υποχώρησαν ακόμα πιο έντονα κατά την κορύφωση της κρίσης του Ευρώ μεταξύ 2010 – 2012, την περίοδο της πιστωτικής κρίσης κατά το 2008-2009, το ξέσπασμα των λογιστικών σκανδάλων του 2002 και μετά τις τρομοκρατικές επιθέσεις τις 11ης Σπετμεβρίου του 2001. Από την αρχή του τρέχοντος αιώνα έχουν καταγραφεί μόνο 10 διορθώσεις στις μετοχικές αγορές παρόμοιες ή και μεγαλύτερες σε ένταση σε σχέση με αυτή των προηγούμενων 4 εβδομάδων. Σχεδόν σε όλες αυτές τις περιστάσεις έλαβαν χώρα κάποιες αιφνίδιες συγκλονιστικές εξελίξεις, συστημικές κρίσεις ή και ραγδαία οικονομική επιδείνωση. Αν και σήμερα υπάρχουν περισσότερες από αρκετές ανησυχίες ως προς τις οικονομικές και τις πολιτικές προοπτικές, είναι δύσκολο να υποστηριχτεί ότι ο τωρινός επιχειρηματικός κύκλος είναι αντίστοιχα ευάλωτες με τις προγενέστερες περιόδους κρίσεων.

Υπάρχουν λόγοι που καταδεικνύουν ότι η μακροοικονομική εικόνα δεν υποστηρίζει της πρόσφατη αδυναμία στις αγορές. Πρώτον, τα θεμελιώδη μεγέθη για την εσωτερική ζήτηση στις ανεπτυγμένες αγορές παραμένουν σχετικά στιβαρά. Οι αγορές εργασίες συνεχίζουν να ενδυναμώνονται και ή αύξηση των μισθών να επιταχύνεται. Επιπλέον, η επιχειρηματική εμπιστοσύνη παραμένει εύρωστη, η οποία σε συνδυασμό με τα βελτιωμένα περιθώρια εταιρικού κέρδους και το χαμηλό δείκτη επενδύσεων προς την παραγωγή υποδεικνύουν μία αύξηση στην επιχειρηματική δαπάνη για επενδύσεις. Ακόμα, το ισοζύγιο μεταξύ της ζήτησης και της προσφοράς πιστώσεων εξακολουθεί να ευνοεί την περαιτέρω αύξηση της πιστωτικής επέκτασης και η δημοσιονομική πολιτική θα παραμείνει ουδέτερη έως και επεκτατική. Εισερχόμενοι προς το 2019, η επίδραση των δημοσιονομικών κινήτρων στις ΗΠΑ θα φθίνει σταδιακά και θα πρέπει να αρχίσουν να γίνονται αισθητές και οι συνέπειες της ήδη επιγενόμενης σύσφιξης της νομισματικής πολιτικής της Fed. Αυτό θα πρέπει να επιφέρει μια μέτρια επιβράδυνση της ανάπτυξης των ΗΠΑ, αλλά λογικά η Ευρώπη εξέλθει από την τρέχουσα συγκυρία εξασθένισης της ανάπτυξης λόγω των προαναφερθέντων θεμελιωδών μεγεθών και να επιτύχει υψηλότερη μεγέθυνση κατά το μεγαλύτερο διάστημα του επόμενου έτους. Επιπλεόν, ότι εξακολουθεί να υπάρχει κάποια χαλαρή και ανεκμετάλλευτη ζήτηση για κεφαλαιουχικά αγαθά στην Ευρωζώνη και η νομισματική πολιτική της ΕΚΤ δεν θα γίνει πιο περιοριστική στο εγγύς μέλλον.

Δεύτερον, μετά τη διόρθωση των τελευταίων τριμήνων, οι κίνδυνοι στις αναδυόμενες αγορές είναι πιο ισορροπημένοι από ό, τι πριν. Οι θεμελιωδώς ασθενέστερες χώρες έχουν ήδη εξαναγκαστεί σε ουσιαστική προσαρμογή στην ανάπτυξη, γεγονός που δημιουργεί περιθώρια για ανάκαμψη. Μέχρι στιγμής, οι αγορές αποθαρρύνθηκαν από το εύρος των μέτρων τόνωσης της οικονομίας στην Κίνα, αλλά αυτό δεν σημαίνει ότι η συγκεκριμένη χώρα δεν θα αναπτύσσεται με ικανοποιητικούς ρυθμούς. Η κύρια διαφορά με τους προηγούμενους κύκλους είναι ότι η Κίνα επικεντρώνεται τώρα περισσότερο στην κατανάλωση των νοικοκυριών και όχι στις επενδύσεις σε πάγια στοιχεία και υποδομές. Αυτό καθιστά δυσχερέστερη την πρόβλεψη του πότε θα επενεργήσει η επεκτατική οικονομική πολιτική στην Κίνα, προκειμένου να αντισταθμίσει τις αρνητικές επιδράσεις από τους δασμούς που επέβαλαν σε κινέζικα προϊόντα οι ΗΠΑ.

Τρίτον, οι κίνδυνοι ως προς το παγκόσμιο εμπόριου περιορίστηκαν προς τον άξονα Κίνας-ΗΠΑ το φθινόπωρο. Γίνεται σαφές ότι το ουσιαστικό διακύβευμα, μεταξύ αυτών των δύο χωρών, είναι ο ανταγωνισμός για την παγκόσμια ηγεσία. Αυτό δείχνει ότι οι εντάσεις Κίνας-ΗΠΑ θα παραμείνουν ένα χρόνιο θέμα για τις αγορές. Θα μπορούσαμε επίσης να δούμε αρνητικές επιπτώσεις στην εμπιστοσύνη των επιχειρήσεων και στο κλίμα των χρηματοπιστωτικών αγορών σε ορισμένες περιόδους. Ωστόσο, καθώς οι εμπορικές διενέξεις παραμένουν ως επί το πλείστον περιορισμένη στον άξονα Κίνας-ΗΠΑ και δεν εξαπλώνονται σε άλλους σημαντικούς εμπορικούς εταίρους όπως η Ευρώπη, η Ιαπωνία, ο Καναδάς ή το Μεξικό, θα είναι πηγή περιστασιακής αστάθειας, αλλά όχι δομική φυγόκεντρη δύναμη για τον παγκόσμιο επιχειρηματικό κύκλο.

Η σύγκριση των πρόσφατων εξελίξεων στις αγορές με τα στοιχεία και τις προοπτικές της παγκόσμιας οικονομίας υποδηλώνει έντονα ότι έχει σημειωθεί βραχυπρόθεσμη υπερβολή του αρνητικού κλίματος. Η παγκόσμια ανάπτυξη σταθεροποιείται χωρίς να επιταχύνεται και ασφαλώς υπάρχουν κυκλικοί και πολιτικοί κίνδυνοι, αλλά μια πιο αποστασιοποιημένη εξέταση της διόρθωσης της αγοράς υποδεικνύει ότι οι φόβοι των επενδυτών και όχι οι απτοί μακροοικονομικοί κίνδυνοι και κάμψη της εταιρικής κερδοφορίας οδηγούν προς το παρόν τη συμπεριφορά των επενδυτών. Δεν βλέπουμε αυτό ως επαρκή λόγο για να γίνουμε και πάλι θετικοί σε περιουσιακά στοιχεία υψηλότερου κινδύνου, αλλά σίγουρα ως έναυσμα για να ξεπεράσουμε τακτικά την αμυντική μας στάση στην κατανομή ενεργητικού και να επαναφέρουμε τις θέσεις σε κατηγορίες υψηλότερου κινδύνου σε ουδέτερα επίπεδα. Όταν κατακάτσει η σκόνη στις αγορές, αλλά τηρούμε στάση αναμονής έως ότου αυτό συμβεί.