Συντάκτης Κειμένου: NN Investment Partners

Το CDU της Angela Merkel κέρδισε τις εκλογές στη Γερμανία. Ωστόσο, οι Σοσιαλδημοκράτες έχασαν και δεν θέλουν να σχηματίσουν νέο συνασπισμό με το CDU. Η Merkel αντιμετωπίζει τώρα δύσκολες διαπραγματεύσεις, πιθανώς με το φιλελεύθερο FDP και τους Πρασίνους, που διαφωνούν ουσιαστικά σε πολλά πολιτικά ζητήματα, μεταξύ άλλων και στο ζήτημα της ευρωπαϊκής ολοκλήρωσης. Στις αγορές, μια ενδιαφέρουσα παρατήρηση των τελευταίων δύο εβδομάδων είναι ότι ανακινείται ξανά το θέμα της αναθέρμανσης. Για το εάν πρέπει να προετοιμαστούμε για την επαναφορά του είναι πολύ νωρίς για να πούμε, αλλά η οικονομική ανάπτυξη παραμένει ισχυρή παγκοσμίως και τα στηρίγματά της είναι ποικίλα. Η βελτίωση των στοιχείων ως προς τον πληθωρισμό έκανε τους επενδυτές ακόμη πιο ενθουσιώδεις.

Δεν είναι φιλοευρωπαϊκή η έκβαση των γερμανικών εκλογών

Η Άνγκελα Μέρκελ εξασφάλισε μια ευρέως αναμενόμενη τέταρτη θητεία ως καγκελάριος στις εκλογές της Κυριακής. Το μπλοκ CDU / CSU κέρδισε το 33% των ψήφων, υποχώρησε κατά 8,5% σε σχέση με τέσσερα χρόνια πριν και έπεσε στο χαμηλότερο επίπεδο από το 1949. Και παρόλο που αναμενόταν ότι οι δεξιοί λαϊκιστές του κόμματος Alternative θα μπουν στο κοινοβούλιο, το 12,6% των ψήφων που συγκέντρωσαν ήταν υψηλότερο από το προβλεπόμενο. Το άλλο μεγάλο κόμμα, των Σοσιαλδημοκρατών (SPD), κέρδισε μόλις το 20,5% των ψήφων, το χειρότερο αποτέλεσμά του από τον Δεύτερο Παγκόσμιο Πόλεμο. Το SPD γρήγορα απέκλεισε ένα νέο κυβερνητικό συνασπισμό με το κόμμα CDU της Angel Merkel, πράγμα που σημαίνει ότι η Merkel θα πρέπει τώρα να επιδιώξει έναν δύσκολο συνασπισμό με τους φιλελεύθερους Δημοκρατικούς του Κόμματος (FDP) και τους Πράσινους. Ιδιαίτερα ένας συνασπισμός με το FDP, το οποίο έχει ένα πολύ διαφορετικό όραμα για το μέλλον της Ευρώπης σε σύγκριση με το CDU της Merkel, είναι πιθανό να δημιουργήσει προβλήματα στην πορεία προς μια βαθύτερη ευρωπαϊκή ολοκλήρωση.

H Fed εμμένει στο αρχικό της σχέδιο

Το κυριότερο μήνυμα από τη διάσκεψη της Fed την περασμένη εβδομάδα ήταν ότι η κεντρική τράπεζα επιλέγει να παραμείνει σε μια σταδιακή, αλλά σταθερή πορεία σύσφιξης της νομισματικής της πολιτικής προς ουδέτερα επίπεδα, ισορροπώντας εν μέσω μιας συγκυρίας που εμπεριέχει τους αντικρουόμενους παράγοντες της ισχυρής ανάπτυξης, της σύσφιξης της αγοράς εργασίας και της χαλάρωσης των χρηματοπιστωτικών συνθηκών από την μία και τα μη ενθαρρυντικά στοιχεία για την πορεία του δομικού πληθωρισμού και της αύξησης των μισθών από την άλλη. Η πρόεδρος της Fed, Yellen, ανακοίνωσε την ευρέως αναμενόμενη έναρξη της μείωσης του ισολογισμού της κεντρικής τράπεζας τον Οκτώβριο και σημείωσε ότι το Δεκέμβριο θα ακολουθήσει μια ακόμη αύξηση των επιτοκίων. Η Επιτροπή Νομισματικής Πολιτικής της Fed (FOMC) άφησε αμετάβλητο το χρονοδιάγραμμα για την πορεία των επιτοκίων κατά το 2017 και 2018 (σηματοδοτώντας 3 αυξήσεις επιτοκίων το 2018) και αύξησε τις προβλέψεις του ΑΕΠ για το 2017 σε + 2,4% από + 2,2%. Ενδιαφέρον παρουσίασε η πρόβλεψη για το μακροπρόθεσμο ουδέτερο επιτόκιο (δηλαδή το επιτόκιο ισορροπίας όπου η νομισματική πολιτική δεν θεωρείται ούτε επεκτατική ούτε συσφικτική), η οποία μειώθηκε από 3% σε 2,75%.

Επιπλέον, η Yellen κατέστησε σαφές ότι εξακολουθεί να πιστεύει ότι η αδυναμία του πληθωρισμού είναι παροδική και παρέμεινε σιωπηλή σχετικά με την πιθανότητα υποχώρησης των προσδοκιών για τον πληθωρισμό. Ωστόσο, συμφωνούμε λίγο - πολύ με τον αξιωματούχο της Fed, Brainard, ο οποίος πρόσφατα δήλωσε ότι οι προσδοκίες για υποχώρηση του πληθωρισμού σε χαμηλότερα του στόχου επίπεδα είναι η πιο απλή εξήγηση για τον σημερινό συνδυασμό έντονης ανάπτυξης, δυνατής αγοράς εργασίας και σταθερά χαμηλού πληθωρισμού. Η καλύτερη εικασία μας είναι ότι σε κάποιο σημείο η FOMC θα αρχίσει να δίνει μεγαλύτερο βάρος σε αυτό. Επομένως, αναμένουμε ότι η αύξηση των επιτοκίων τον Δεκέμβριο θα ακολουθηθεί από δύο ακόμη αυξήσεις το 2018, δηλαδή μια αύξηση λιγότερη από ό, τι υποδηλώνει τώρα το πρόγραμμα της Fed.

Άνεμοι αναθέρμανσης πνέουν και πάλι στις αγορές

Μια ενδιαφέρουσα παρατήρηση των τελευταίων δύο εβδομάδων αφορά την επανάκαμψη του θέματος της αναθέρμανσης της ανάπτυξης (reflation). Οι αποδόσεις των ομολόγων αυξήθηκαν και οι αγορές μετοχών έφθασαν σε νέα ιστορικά υψηλά επίπεδα, με τις κυκλικές μετοχές να ξεπερνούν σημαντικά σε αποδόσεις τα εταιρικά ομόλογα και τις αμυντικές και χαμηλής μεταβλητότητας μετοχές εισοδήματος. Το εάν όλα αυτά θα έχουν διάρκεια είναι πολύ νωρίς για να το πει κανείς, αλλά δεν μπορεί και να αποκλειστεί.

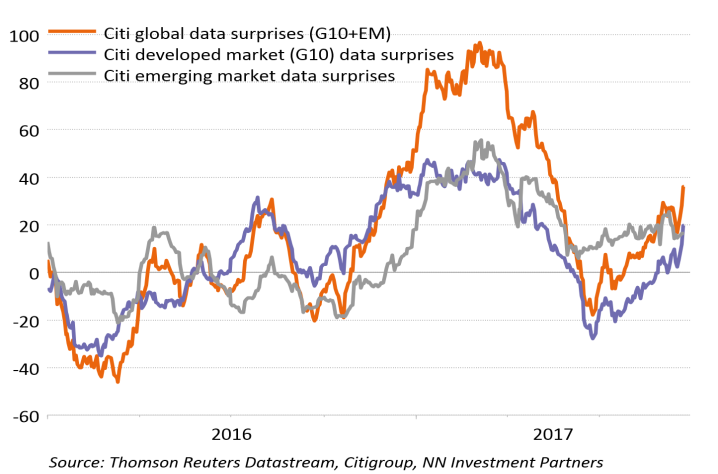

Οι ρυθμοί οικονομικής ανάπτυξης όχι μόνο βρίσκονται στο άνω όριο του εύρους στο οποίο κινούνται, αλλά υποστηρίζονται από περισσότερες δυνάμεις σε σχέση με την τελευταία 10ετία. Καθώς οι αναπτυσσόμενες οικονομίες ακολούθησαν τις ανεπτυγμένες στο δρόμο της ανάκαμψης, η οικονομική ανάπτυξη είναι πιο σταθερή. Επιπλέον, περισσότεροι παράγοντες τροφοδοτούν την οικονομική δραστηριότητα, στις ανεπτυγμένες και στις αναπτυσσόμενες χώρες. Στις πρώτες, η επιχειρηματικές δαπάνες και όχι μόνο η κατανάλωση συνεισφέρουν στην ενίσχυση της ζήτησης. Η πρόσφατη κίνηση στις αγορές μπορεί να αποδοθεί, έστω και μερικώς, στο γεγονός ότι οι δείκτες κεφαλαιουχικών δαπανών και οι βιομηχανικές παραγγελίες επιταχύνθηκαν πρόσφατα, υποδηλώνοντας μία ετησιοποιημένη αύξηση 8% παγκοσμίως, κατά τους τελευταίους 3 μήνες. Στο φάσμα των αναπτυσσόμενων χωρών παρά το γεγονός ότι η ρυθμοί μεγέθυνσης στην Κίνα αποδυναμώνονται κάπως, αλλά γίνεται όλο και περισσότερο σαφές ότι όλο και περισσότερες μικρότερες χώρες συνεισφέρουν στην οικονομική ανάπτυξη, τροφοδοτούμενες από τις ευνοϊκότερες χρηματοπιστωτικές συνθήκες και την ενίσχυση της πίστωσης.

Και πάλι θετικές οι οικονομικές εκπλήξεις των ανεπτυγμένων αγορών

Μερικές θετικές εκπλήξεις για τον πληθωρισμό

Πιθανώς ακόμα πιο σημαντικό τις τελευταίες εβδομάδες ήταν το γεγονός ότι, επιτέλους, ορισμένα στοιχεία για τον πληθωρισμό εξέπληξαν θετικά. Η μεγαλύτερη από τα αναμενόμενα άνοδος του δομικού πληθωρισμού των ΗΠΑ (μετά από πέντε μήνες αποθαρρυντικών στοιχείων) πιθανότατα επηρέασε τον τρόπο σκέψης των επενδυτών, εν μέρει επειδή ενίσχυσε το θέμα μίας περισσότερο αυστηρής νομισματικής πολιτικής από τις κεντρικές τράπεζες, με την Τράπεζα του Καναδά να αυξάνει τα επιτόκια και της Αγγλίας να υπαινίσσεται επερχόμενες αυξήσεις. Προφανώς, οι αγορές συνειδητοποίησαν επίσης ότι οι μετριοπαθείς αυξήσεις που είναι πλέον εμφανείς στον υποκείμενο πληθωρισμό τόσο στην Ευρωζώνη όσο και στις ΗΠΑ δημιουργούν ένα πιο αξιόπιστο περιβάλλον, προκειμένου η ΕΚΤ και η Fed να συνεχίσουν την επιθυμητή πορεία τους για σταδιακή απόσυρση των πολιτικών ποσοτικής χαλάρωσης που ακολουθούν.

Μια άλλη σημαντική πτυχή των στοιχείων για τον πληθωρισμό, ιδίως των ΗΠΑ, ήταν ότι θα μπορούσαν να έχουν μειώσει λίγο την αβεβαιότητα σχετικά με το πόσο θα διαρκέσει η περίοδος έως ότου αρχίσει η ανοδική πίεση στις τιμές και τους μισθούς. Έχει γίνει σαφές στους επενδυτές και στους αξιωματούχους των κεντρικών τραπεζών ότι η ιστορική σχέση μεταξύ της στενότητας της αγοράς εργασίας και της εξέλιξης των τιμών ή των μισθών έχει αλλάξει. Ως αποτέλεσμα, έχει καταστεί δύσκολο να κατανοηθεί ή να προβλεφθεί υπό ποιες οικονομικές συνθήκες ο πληθωρισμός θα μπορούσε πραγματικά να αρχίσει να επιταχύνεται. Αυτό έχει κάνει ακόμη πιο δύσκολο από τα συνηθισμένα το να προβλέψουμε τη συμπεριφορά των κεντρικών τραπεζών. Αυτό το μικρό βήμα στα στοιχεία του πληθωρισμού προφανώς δεν θα εξαλείψει αυτήν την αβεβαιότητα με την μία, αλλά θα μπορούσε να βοηθήσει προς μία μικρή μείωση του ασφαλίστρου κινδύνου στις αγορές λόγω της αβεβαιότητας για τον πληθωρισμό.

Δεν υπάρχουν λόγοι για να αλλάξουμε ακόμα την κατανομή του ρίσκου στα χαρτοφυλάκιά μας

Η μεταβαλλόμενη δυναμική που παρατηρείται στις αγορές και οι παρατηρήσεις που την συνοδεύουν σχετικά με την υποκείμενη οικονομία δεν δικαιολογούν ακόμη μια έντονα αυξημένη πεποίθηση για την πλήρη επαναφορά του θέματος της αναθέρμανσης της οικονομίας. Υποδεικνύει ότι πρέπει να παραμείνουμε επιφυλακτικοί ως προς το ενδεχόμενο επιστροφής της εστίασης των επενδυτών στο θέμα αυτό. Πολλά πράγματα στο οικονομικό μας σύστημα μπορεί να διαφέρουν από το παρελθόν, αλλά οι μεταβολές θα συνεχίζονται για πάντα. Αυτό σημαίνει επίσης ότι η χαμηλή ανάπτυξη, οι «χαλαρές» κεντρικές τράπεζες και η αναζήτηση θεμάτων για δημιουργία εισοδήματος θα αλλάξουν κάποια στιγμή. Βάσει αυτού, γίνεται σαφής η ετοιμότητα για σταδιακή προσαρμογή όταν έρχονται νέες πληροφορίες. Προς το παρόν, διατηρούμε μια στάση κατανομής που είναι επιφυλακτική όσον αφορά τα κρατικά ομόλογα και επιδιώκει την έκθεση σε μικρούς κινδύνους σε κατηγορίες περιουσιακών στοιχείων που παράγουν εισόδημα, όπως τα ακίνητα και τα προϊόντα με επιτοκιακό περιθώριο (spread products). Αν υπάρχουν περισσότερες αποδείξεις για μια ενίσχυση της τάσης προς την κατεύθυνση της οικονομικής αναθέρμανσης μέσα στις επόμενες δύο εβδομάδες, τότε η λήψη υψηλότερου κινδύνου θα μπορούσε να αναπροσανατολιστεί προς τις μετοχές.