Συντάκτης Κειμένου : NN Investment Partners

Η μεταβλητότητα επανήλθε και ενδέχεται να αποκτά όλο και πιο σημαντικό ρόλο όσο το έτος προχωρά. Το περιβάλλον στις αγορές μεταβάλλεται προς μία διαφορετική κατάσταση, καθώς οι κεντρικές τράπεζες αποσύρουν την επεκτατική νομισματική πολιτική.

Η βασική μας εκτίμηση είναι ότι η ΕΚΤ θα αποσύρει το πρόγραμμα ποσοτικής χαλάρωσης μεταξύ Σεπτεμβρίου και τέλος του τρέχοντος έτους. Η Fed είναι πιθανό να αυξήσει τα επιτόκιά της τρεις ή και τέσσερις φορές κατά το 2018 και άλλες δύο φορές το 2019, ενώ συνεχίζει την πολιτική μείωσης του ισολογισμού της. Ακόμα η κεντρική τράπεζα της Ιαπωνίας (BoJ) μπορεί να προσαρμόσει τη νομισματική της πολιτική όταν ο υποκείμενος πληθωρισμός υπερβεί το 1%.

Αυτές οι μεταβολές στη νομισματική πολιτική θα ωθήσουν πολλούς επενδυτές να διαμορφώσουν την αντίληψη ότι θα εφαρμοστεί μια πιο συμβατική νομισματική πολιτική. Παράλληλα, οι μακροοικονομικές προοπτικές για τα προσεχή τρίμηνα παραμένουν ευοίωνες με τη συγχρονισμένη παγκόσμια ανάπτυξη να συνεχίζεται, πράγμα που μπορεί να λειτουργήσει ως αντίβαρο και να περιορίσει τη μεταβλητότητα.

Το τέλος της επεκτατικής νομισματικής πολιτικής ταρακουνά τις αγορές

Η πρόσφατη πτώση των τιμών των επιθετικών επενδυτικών στοιχείων και η αύξηση των αποδόσεων των ομολόγων, ομολογουμένως δεν αποδίδεται σε κάποια επιδείνωση των υποκείμενων θεμελιωδών δεδομένων, τα οποία παραμένουν εύρωστα, τόσο σε μακροοικονομικό επίπεδο, όσο και σε εταιρικό. Πιθανώς, προέρχεται από την αντίληψη ότι προσεγγίζουμε το τέλος των εξαιρετικά επεκτατικών νομισματικών πολιτικών, σε συνδυασμό με τις αυξημένες τοποθετήσεις σε στοιχεία ρίσκου και τη γενικευμένη αισιοδοξία.

Ο ευαίσθητος στα επιτόκια κλάδος του real estate υπέστη τις μεγαλύτερες απώλειες, γεγονός που δεν προκαλεί έκπληξη εντός μίας συγκυρίας αύξησης των αποδόσεων των ομολόγων. Εντός της κατηγορίας σταθερού εισοδήματος, παρατηρήθηκε αντοχή των κατηγοριών ομολόγων που αποφέρουν αυξημένο επιτοκιακό περιθώριο (spread products).

Μείωση θέσεων σε κρατικά γερμανικά ομόλογα (bunds) και μετοχές real estate

Υποβαθμίσαμε τις θέσεις μας σε 10ετή γερμανικά κρατικά ομόλογα (bunds) από ήπια σε μέτρια μειωμένες. Η ευρωστία των μακροοικονομικών στοιχείων και το γεγονός ότι κινούμαστε προς το τέλος της άκρως επεκτατικής πολιτικής έχουν ωθήσει σε υψηλότερα επίπεδα τις αποδόσεις των ομολόγων, οι οποίες έχουν παραβιάσει το εύρος διακύμανσης που είχαν καθ’ όλο το 2017. Επιπλέον οι συμπεριφοριστικοί δείκτες επιδεινώθηκαν περαιτέρω σε ότι αφορά τη στάση των επενδυτών ως προς τα κρατικά ομόλογα, ενώ τόσο τεχνικοί δείκτες, όσο και οι κεφαλαιακές ροές δείχνουν αρνητικές ενδείξεις.

Επιπλέον, μειώσαμε τις θέσεις μας στο real estate από ήπια αυξημένες σε ουδέτερες. Η συγκεκριμένη κατηγορία περιουσιακού στοιχείου πλήττεται από δύο παράγοντες: α) οι επενδυτές προτιμούν κυκλικούς κλάδους προκειμένου να επιτύχουν υψηλότερη απόδοση και β) τα υψηλότερα επιτόκια των ομολόγων. Αυτοί προστιθέμενοι στις διαρθρωτικές αδυναμίες που αντιμετωπίζει ο κλάδος μας ώθησαν σε μείωση των θέσεών μας.

Οι μετοχές είχαν ισχυρές αποδόσεις τον Ιανουάριο, παρά τη διόρθωση στο τέλος του μήνα

Διατηρούμε ελαφρώς αυξημένες θέσεις σε μετοχές. Οι διεθνείς μετοχικές αγορές απώλεσαν τα κέρδη από την αρχή του έτους κατά τις προηγούμενες ημέρες λόγω της ανόδου στις αποδόσεις των ομολόγων και της αδυναμίας του δολαρίου, αν και στο σύνολο του Ιανουαρίου απέφεραν κέρδη κατά 1,5%. Οι αναδυόμενες αγορά αψήφησαν τις ανοδικές προσδοκίες για τα επιτόκια της Fed και είχαν την καλύτερη επίδοση, ενώ τη χειρότερη είχε η αγορά του Ηνωμένου Βασιλείου. Ως προς τους κλάδους, οι κυκλικοί ήταν ευνοημένοι, ενώ αυτοί που φέρουν εισοδηματικά χαρακτηριστικά επλήγησαν περισσότερο.

Οι προοπτικές παραμένουν ευοίωνες για τις μετοχές

Κοιτώντας μπροστά, διατηρούμε μία θετική στάση ως προς τις μετοχές λόγω των θεμελιωδών στοιχείων, που διαμορφώνουν ένα θετικό μακροοικονομικό περιβάλλον με ανάπτυξη σε όλες τις γεωγραφικές ζώνες και τους τομείς της οικονομίας, πράγμα που σημαίνει ότι ο κίνδυνος ύφεσης κατά το προσεχές 12μηνο είναι πολύ μικρός.

Από ιστορικής άποψης, οι υφέσεις ήταν η μόνη αιτία που μετάβαλλε μία ανοδική αγορά (bull market) σε καθοδική αγορά (bear market). Όμως δε σημαίνει ότι η πορεία στις αγορές των μετοχών θα είναι χωρίς αναταράξεις. Αναμένουμε αυξημένη μεταβλητότητας, καθώς η νομισματική πολιτική σταδιακά βγαίνει από την περίοδο των ακραία επεκτατικών μέτρων. Η πορεία των στοιχείων που αφορούν τον πληθωρισμό θα καθορίσει τις αποφάσεις των κεντρικών τραπεζών και προφανώς απαιτούν εγρήγορση.

Σε άμεση συσχέτιση με τη θετική μακροοικονομική συγκυρία, εκτιμούμε ότι τα εταιρικά κέρδη θα μεγεθυνθούν με διψήφιο ρυθμό. Τα περιθώρια κέρδους έχουν χώρο για να διευρυνθούν, ειδικά εκτός των ΗΠΑ. Η κερδοφορία στους κλάδους των πρώτων υλών, των χρηματοπιστωτικών εταιρειών και της τεχνολογίας θα έχουν κρίσιμο ρόλο στην αύξηση των περιθωρίων κέρδους.

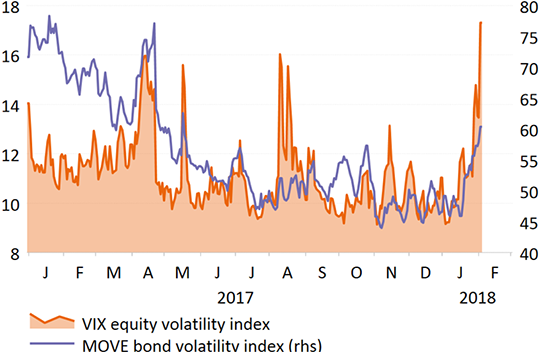

Η μεταβλητότητα αυξάνεται στις μετοχές και στα ομόλογα

Source: Thomson Reuters Datastream, NN Investment Partners

Οι συναλλαγματικές ισοτιμίες θα διαδραματίσουν σημαντικό ρόλο

Η σε εξέλιξη περίοδος ανακοίνωσης εταιρικών αποτελεσμάτων για το δ΄ τρίμηνο του 2017 επιβεβαιώνει τη θετική πορεία των κερδών, τα οποία σε γενικές γραμμές υπερτερούν των αρχικών προσδοκιών, τόσο ως προς τα έσοδα όσο και ως προς τα καθαρά κέρδη. Οι συναλλαγματικές ισοτιμίες θα διαδραματίσουν σημαντικό ρόλο στις υπό διαμόρφωση προοπτικές, καθώς η υποχώρηση κάποιων εξ αυτών λειτουργεί υποβοηθητικά στα εταιρικά μεγέθη και το αντίστροφο. Συνολικά θεωρούμε ότι η ποιότητα των εταιρικών κερδών είναι καλύτερη στην Ευρώπη και στην Ιαπωνία. Στις ΗΠΑ τροφοδοτείται περισσότερο από τη περικοπή της φορολογίας και τη διολίσθηση της συναλλαγματικής ισοτιμίας του δολαρίου.

Αναβάθμιση των μετοχών ενέργειας

Οι κλάδοι της Ενέργειας και των Πρώτων Υλών πρόσφατα κατέγραψαν ελαφρώς καλύτερες επιδόσεις από το σύνολο της μετοχικής αγοράς, όπως αντανακλάται στο δείκτη MSCI World. Εκτιμάμε ότι αποτελεί αγοραστική ευκαιρία, ειδικά ο κλάδος της Ενέργειας. Αναβαθμίσαμε τις θέσεις μας στο συγκεκριμένο κλάδο από ήπια σε μέτρια αυξημένες για τους παρακάτω λόγους:

Η κερδοφορία έχει αποκατασταθεί. Θεωρούμε ότι στα τρέχοντα επίπεδα τιμών του πετρελαίου η κερδοφορία του κλάδου βελτιώνεται ραγδαία. Σημειωτέον, ότι κατά την περίοδο μεταξύ 2004-2009, όταν η τιμή του πετρελαίου σκαρφάλωσε από τα USD 50 στα USD 100 ανά βαρέλι, η βαρύτητα του κλάδου στη συνολική κερδοφορία των εταιρειών παγκοσμίως ήταν 15%, ενώ τώρα κυμαίνεται στο 6%.

Η δυνατότητα δημιουργία κερδών είναι σημαντική για τα μερίσματα των εταιρειών του κλάδου. Οι πετρελαϊκές εταιρείες προσπάθησαν να διατηρήσουν τις υψηλές μερισματικές τους πληρωμές κατά τα έτη της κρίσης δημιουργώντας νέα δανειακή επιβάρυνση. Σήμερα μπορούν να την αποπληρώσουν κάνοντας χρήση τις χρηματικές εισροές που έχουν. Η τρέχουσα μερισματική απόδοση βρίσκεται στο 3,5% σε παγκόσμια κλίμακα και ειδικότερα για τις ευρωπαϊκές εταιρείες στο 5,4%.

Η σχετική απόδοση των μετοχών των εταιρειών ενέργειας υστερεί σε σχέση με την ανατίμηση του πετρελαίου. Ως προς αυτή την παράμετρο ο κλάδος των Πρώτων Υλών (μεταλλουργικές και εξορυκτικές εταιρείες) έχει διαφορετική συμπεριφορά, καθώς έχει ακολουθήσει πιο πιστά την άνοδο των τιμών στα βιομηχανικά μέταλλα. Αυτό εξηγεί το λόγο που έχουμε μία ελαφρώς μόνο αυξημένη θέση στον κλάδο των Πρώτων υλών.

Ως προς τη συμπεριφοριστική πλευρά των πραγμάτων και σύμφωνα με τις έρευνες που διεξάγονται στους διαχειριστές κεφαλαίων, παρατηρούμε ότι ο κλάδος της Ενέργειας κατά γενική ομολογία δεν κατέχει αυξημένες θέσεις στα επενδυτικά χαρτοφυλάκια. Όμως οι ροές κεφαλαίων προς τον κλάδο από θεσμικούς επενδυτές είναι θετική.

Οι ελαφρώς αυξημένες θέσεις στις μετοχές ως προς την τακτική κατανομή του χαρτοφυλακίου μας, αντανακλά την επιφυλακτική μας στάση. Από τη μία πλευρά υπάρχουν οι σαφώς ευνοϊκές συνθήκες στην οικονομία και στις επιχειρήσεις, αλλά από την άλλη καταγράφουμε αυξανόμενες ενδείξεις υπερβολικής αισιοδοξίας και υπέρβαρων τοποθετήσεων.