Συντάκτης Κειμένου : NN Investment Partners

Η άμβλυνση των γεωπολιτικών κινδύνων και τα ισχυρά εταιρικά κέρδη συνέβαλαν στη διαμόρφωση ενός ευνοϊκότερου κλίματος για τις κατηγορίες περιουσιακών στοιχείων υψηλού κινδύνου. Όμως, δεν ακολουθούν αυτή τη βελτίωση όλες οι γεωγραφικές ζώνες και οι κλάδοι οικονομικής δραστηριότητας. Οι υψηλότερες τιμές του πετρελαίου, οι αυξανόμενες αποδόσεις των ομολόγων και το ανατιμημένο δολάριο ΗΠΑ προκάλεσαν αναταράξεις στις αναδυόμενες αγορές, οι οποίες δεν ευνοούνται από τη συνεχή αρνητική ειδησεογραφία ως προς τον κλάδο της τεχνολογίας.

Η βελτίωση ως προς τους παράγοντες κινδύνου δεν έχουν αντικατοπτρίσει πλήρως στις αγορές

Το ευρύτερο περιβάλλον για τις κατηγορίες περιουσιακών στοιχείων υψηλού κινδύνου έχει βελτιωθεί κάπως τις πρόσφατες εβδομάδες. Οι κίνδυνοι που αφορούν γεωπολιτικές εξελίξεις και εντάσεις στις εμπορικές σχέσεις έχουν αποχωρήσει από το προσκήνιο, η περίοδος ανακοίνωσης των εταιρικών κερδών ξεκίνησε δυναμικά και εμφανίστηκαν κάποια δείγματα σταθεροποίησης των οικονομικών στοιχείων σε παγκόσμια κλίμακα. Επιπλέον, οι περισσότεροι συμπεριφοριστικοί δείκτες έχουν κινηθεί προς ουδέτερα επίπεδα κατά τις τελευταίες εβδομάδες.

Παρά ταύτα, οι μετοχές διεθνώς δυσκολεύοντα να ανακτήσουν την ανοδική πορεία που είχαν πριν την διόρθωση τους το Φεβρουάριο. Επίσης έχει μεταβληθεί και συγκριτική πορεία μεταξύ κλάδων και γεωγραφικών ζωνών. Αν και οι αγορές στην Ευρωζώνη, το Ηνωμένο Βασίλειο και την Ιαπωνία κινήθηκαν ανοδικά τις τελευταίες εβδομάδες, στις αναδυόμενες αγορές και σε μικρότερο βαθμό στις ΗΠΑ ακολούθησαν ελαφρώς πτωτική πορεία. Μεταξύ των επιμέρους κλάδων υπάρχουν μεγάλες διαφορές στις αποδόσεις. Ο κλάδος της ενέργειας, που σαφέστατα υστερούσε πριν λίγο μόλις καιρό, προηγείται σε αποδόσεις τον Απρίλιο, επωφελούμενος από την άνοδο των τιμών του πετρελαίου. Στον αντίποδα ο κλάδος της τεχνολογίας ταλαιπωρείται κατά τους τελευταίους μήνες, παρά τα σχετικά καλά αποτελέσματα των εταιριών του. Κάποια στοιχεία για κάμψη της ζήτησης για smart phones, έπληξαν τον κλάδο και επηρέασαν όλη την αλυσίδα παραγωγής από τους κατασκευαστές ημιαγωγών, εξοπλισμού ως και τους παραγωγούς κινητών τηλεφώνων. Καθώς ο κλάδος της τεχνολογίας είναι μία από τις πιο κοινές θέσεις στα επενδυτικά χαρτοφυλάκια, η συνέχιση των ρευστοποιήσεων των μετοχών του κλάδου δεν αποτελεί ασήμαντο κίνδυνο.

Η πρόσφατη υστέρηση σε απόδοση των μετοχών αναδυομένων αγορών και ΗΠΑ σε μεγάλο βαθμό αποδίδεται στην εξασθένιση του κλάδους της τεχνολογίας, δεδομένου ότι έχει βαρύτητα περίπου 25% με 30% στους αντίστοιχους δείκτες.

Οι αποδόσεις των ομολόγων κινήθηκαν ανοδικά, καθώς οι πληθωριστικές προσδοκίες ενισχύθηκαν

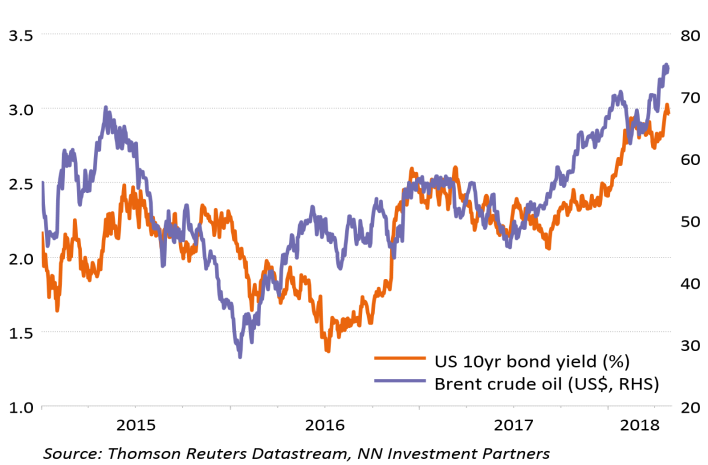

Υστέρηση ως προς την απόδοση είχαν παρουσιάσει και οι μετοχές του χρηματοπιστωτικού τομέα, αν και πρόσφατα ανέκαμψαν. Αυτή η ανάκαμψη είναι αποτέλεσμα ενός από τα πλέον σημαντικά θέματα των πρόσφατων εβδομάδων· την αύξηση των αποδόσεων των κρατικών ομολόγων γενικότερα και ειδικότερα του 10ετούς τίτλου των ΗΠΑ που βρέθηκε άνω του ορίου του 3% για πρώτη φορά τα τελευταία 4 έτη. Η άνοδος των επιτοκίων στα ομολόγα των ΗΠΑ αντανακλά τις ανησυχίες για αύξηση των εκδόσεων τίτλων κρατικού χρέους και προσδοκίες γα αυξημένο πληθωρισμό λόγω της ανατίμησης του πετρελαίου. Η τελευταία τροφοδοτείται από την ενίσχυση των γεωπολιτικών κινδύνων, κυρίως λόγω της αυξημένης έντασης μεταξύ ΗΠΑ και Ρωσίας και του ενδεχομένου νέων κυρώσεων κατά του Ιράν. Παράλληλα, η παραγωγή πετρελαίου των χωρών του ΟΠΕΚ συνεχίζει να υποχωρεί, βάσει της συμφωνίας με τη Ρωσία και άλλες χώρες μη μέλη του ΟΠΕΑΚ να περιορίσουν την υπερβάλλουσα προσφορά.

Η ανατίμηση του δολαρίου ΗΠΑ αναμένεται να είναι προσωρινή

Μία ακόμα αξιοσημείωτη εξέλιξη είναι η πρόσφατη ανατίμηση του δολαρίου ΗΠΑ (USD). Μια εξήγηση για αυτή την εξέλιξη είναι τα υψηλότερα επιτόκια των ΗΠΑ, αν και τηρούμε επιφυλάξεις για την αξιοπιστία της. Μία ματιά στις τοποθετήσεις στις αγορές συναλλάγματος συγκλίνει στην άποψη ότι η πρόσφατη ανατίμηση του USD δεν είναι κάτι άλλο πέραν του κλεισίματος θέσεων πώλησης στο νόμισμα, δεδομένου ότι αυτές είχαν γίνει υπερβολικές λίγο πριν ξεκινήσει η άνοδος του. Τέτοιου είδους αντιδράσεις συνήθως είναι προσωρινής φύσεως. Κάτι αντίστοιχο με την τωρινή εξέλιξη είχε συμβεί κατά το διάστημα της ανατίμησης του USD την περίοδο Σεπτεμβρίου – μέσα Δεκεμβρίου 2017. Συνεπώς, αναμένουμε η πτωτική πορεία του USD να επανέλθει κατά του προσεχείς μήνες ή και εβδομάδες.

Ανασχετικοί παράγοντες για τις αναδυόμενες αγορές

Σε συνδυασμό με την προαναφερθείσα αποδυνάμωση των μετοχών εταιριών τεχνολογίας, η ανατίμηση του πετρελαίου και του USD, καθώς και οι αυξημένες αποδόσεις των ομολόγων ΗΠΑ διαμορφώνουν ένα λιγότερο ευνοϊκό περιβάλλον για τα περιουσιακά στοιχεία αναδυομένων αγορών. Οι λόγοι που αναδυόμενες αγορές έως τώρα ήταν τόσο ανθεκτικές αφορούν την άμβλυνση των μακροοικονομικών τους αδυναμιών, τη βελτιωμένη εσωτερική ζήτηση, την ικανοποιητική πορεία του πληθωρισμού και την αποδυνάμωση του USD. Αν και θεωρούμε ότι η ανατίμηση του USD θα είναι προσωρινή, ο πληθωρισμός ενδέχεται να κινηθεί ανοδικά για θεμελιώδεις λόγους. Ο πληθωρισμός στις αναδυόμενες αγορές συνδέεται πιο στενά με τις τιμές του πετρελαίου, οι οποίες επιδρούν στις τιμές των τροφίμων, που με τη σειρά τους έχουν μεγάλη βαρύτητα στη διαμόρφωση του γενικού επιπέδου τιμών στις οικονομίες αυτές.

Οι τιμές του πετρελαίου και η απόδοση του κρατικού ομολόγου των ΗΠΑ συνδιακυμαίνονται συχνά

Η οικονομική ευρωστία και τα καλά εταιρικά κέρδη μπορούν να δώσουν ανακούφιση

Οι κεντρικές τράπεζες των αναπτυσσόμενων οικονομιών, που κατά κανόνα ήταν σε θέση να περικόψουν τα επιτόκια, ενδέχεται να βρεθούν υπό πίεση, καθώς ο υψηλότερος πληθωρισμός δυνητικά μπορεί να θέσει τέλος σε μια περίοδο επεκτατικής νομισματικής πολιτικής στις αναδυόμενες αγορές.

Τα καλά νέα είναι πως στις περισσότερες αναδυόμενες οικονομίες μπορούν να αντιπαρέλθουν αυτή την πίεση κυρίως λόγω των μικρότερων μακροοικονομικών ανισορροπιών και της πιο αξιόπιστης οικονομικής πολιτικής. Ακόμα και αν η πίεση από τις αγορές ενταθεί θα μπορέσουν να αποφύγουν μια νομισματική κρίση, καθώς διαθέτουν μεγάλα αποθέματα ξένου συναλλάγματος. Βέβαια, αυτή η διαπίστωση αφορά γενικά τις αναδυόμενες αγορές, καθώς υπάρχουν μεμονωμένες χώρες που αντιμετωπίζουν αρκετές δυσκολίες εντός της τρέχουσας συγκυρίας. Μεταξύ αυτών των χωρών με τις πιο θεμελιώδεις αδυναμίες, η Τουρκία παραμένει η πιο ευάλωτη λόγω των μεγάλων αναγκών σε εισροή ξένων κεφαλαίων και της πολιτικής μεγιστοποίησης της ανάπτυξης που ακολουθεί. Παρακολουθούμε εξίσου με μεγάλη προσοχή τις Φιλιππίνες και την Κολομβία, αν και η τελευταία επωφελείται από την ανατίμηση του πετρελαίου.

Διατηρούμε μια ελαφρώς αυξημένη θέση σε μετοχές αναδυομένων αγορών προς το παρόν, δεδομένου του θετικού momentum στην ανάπτυξη, αν και βρισκόμαστε σε επιφυλακή. Έχουμε ουδέτερη θέση σε ομόλογα αναδυομένων αγορών, με σαφή προτίμηση σε τίτλους που έχουν εκδοθεί στα εθνικά νομίσματα έναντι αυτών που έχουν εκδοθεί σε «σκληρό» νόμισμα.

Προτιμούμε να παραμείνουμε επιφυλακτικοί στην τακτική κατανομή χαρτοφυλακίου.

Ως προς την τακτική κατανομή χαρτοφυλακίου, συνεχίζουμε τη στάση μας με μειωμένες θέσεις σε ομόλογα με αυξημένο επιτοκιακό περιθώριο (spread products) και σε commodities, με ουδέτερες θέσεις σε μετοχές, real estate και κρατικά ομόλογα,

Το ασφάλιστρο κινδύνου των μετοχών παραμένει ελκυστικό συγκριτικά με άλλες κατηγορίες περιουσιακών στοιχείων, αλλά στα χαμηλά επίπεδα αποδόσεων των ομολόγων τα ασφάλιστρα κινδύνου είναι ευαίσθητα στις μεταβολές των επιτοκίων. Οι προσδοκίες για τις αυξήσεις επιτοκίων από τη Fed πιθανώς περιορίζουν την περαιτέρω συρρίκνωση του ασφαλίστρου κινδύνου προς το παρόν, ενώ τα ισχυρά εταιρικά κέρδη είναι ήδη ενσωματωμένα στις τιμές των μετοχών. Κατά τα πρόσφατα έτη, οι μετοχικές αγορές διεθνώς παρουσίασαν μεγαλύτερη αύξηση τιμών από τους ρυθμούς οικονομικής ανάπτυξης παγκοσμίως. Ενδεχομένως τώρα διανύουμε μια αντίστροφη κατάσταση, καθώς η οικονομία μεγεθύνεται ενώσω οι μετοχικές αγορές υποχωρούν. Οι υψηλότεροι μισθοί μπορούν να στηρίξουν τη ζήτηση, αλλά επιφέρουν ανοδικές πιέσεις στον πληθωρισμό και πτωτικές στα περιθώρια κέρδους, αποδυναμώνοντας τα μελλοντικά εταιρικά κέρδη.

Θα πρέπει να αναγνωρίσουμε ότι όλοι έχουμε την τάση να συνηθίζουμε σε μία κατάσταση και η επιμονή μας σε διαμορφωμένες πεποιθήσεις ενδέχεται να μας αποτρέψει από το να ακολουθήσουμε τις εξελίξεις. Υπό αυτό το πρίσμα, μπορεί να υποτιμούμε το βαθμό στον οποίο έχουν φθίνει η θετικοί παράγοντες που ήταν σε ισχύ το 2017. Για το λόγο αυτό παραμένουμε επιφυλακτικοί στην παρούσα φάση.