Συντάκτης Κειμένου: NN Investment Partners

Η περίοδος ανακοίνωσης των εταιρικών αποτελεσμάτων βρίσκεται ήδη σε εξέλιξη για λίγες εβδομάδες και ήδη φαίνεται να δημιουργεί προσδοκίες. Εντωμεταξύ, οι εκτιμήσεις για τα εταιρικά κέρδη στις ΗΠΑ έχουν αναβαθμιστεί πρόσφατα, κυρίως λόγω της φορολογικής μεταρρύθμισης στη συγκεκριμένη χώρα. Παρά ταύτα, διαβλέπουμε μεγαλύτερα περιθώρια βελτίωσης λόγω οργανικής κερδοφορίας στην Ευρωζώνη, ενώ ενισχύσαμε τις θέσεις μας σε αυξημένες στις αναδυόμενες αγορές.

Τα εταιρικά κέρδη είναι ζωτικός προσδιοριστικός παράγοντας για την ανοδική μετοχική αγορά

Η ανοδική αγορά στις μετοχές φαίνεται αχαλίνωτη. Αναλόγως την προσέγγιση, κάποιοι μπορεί να αισθάνονται άνετα βάσει το ισχυρών θεμελιωδών μεγεθών ή να ανησυχούν λόγω της γενικευμένης θετικής στάσης και της αυξημένης αισιοδοξίας των επενδυτών. Οι απόψεις μας λαμβάνουν υπόψη και τις δύο προσεγγίσεις.

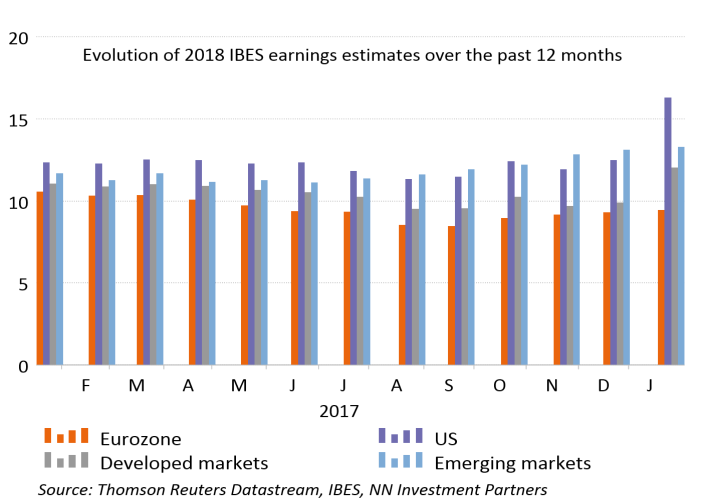

Ένας σημαντικός τροφοδοτικός μηχανισμός της ανόδου των μετοχικών αγορών είναι αναμφίβολα η τάση στα εταιρικά κέρδη. Στις ΗΠΑ η περίοδος ανακοίνωσης αποτελεσμάτων του δ’ τριμήνου του 2017 είναι σε εξέλιξη με το 15% των εταιρειών του S&P 500 να έχουν ήδη δημοσιεύσει τις εκθέσεις τους. Το ισοζύγιο είναι θετικό: Το 78% των εταιρειών έχει υπερβεί τις αρχικές εκτιμήσεις και κάθε κλάδος αποδίδει καλύτερα του αναμενομένου τόσο σε όγκο πωλήσεων (+1,2% καλύτερα), όσο και σε κέρδη (+3,1% καλύτερα). Οι προσδοκίες και για τρέχον έτος είναι υψηλές. Η σχέση μεταξύ ανοδικών και καθοδικών αναθεωρήσεων ανήλθε στο υψηλότερο επίπεδο των τελευταίων ετών. Προφανώς, ένα μεγάλο τμήμα οφείλεται στη φορολογική μεταρρύθμιση και στη μείωση του εταιρικού φόρου από το 35% στο 21%. Πρόσθετοι παράγοντες είναι η κάμψη της ισοτιμίας του δολαρίου, η ενίσχυση των τιμών του πετρελαίου και φυσικά η ανάκαμψη της οικονομικής ανάπτυξης σε παγκόσμια κλίμακα. Η επικρατούσα προσδοκία για την αύξηση της εταιρικής κερδοφορίας στις ΗΠΑ το 2018 ανέρχεται στο +16,3%, υψηλότερα κατά 4 ποσοστιαίες μονάδες συγκριτικά με τα τέλη του Δεκεμβρίου.

Η αύξηση της εταιρικής κερδοφορίας στην Ευρωζώνη είναι ποιοτικότερη

Η τάση της εταιρικής κερδοφορίας, όπως αντανακλάται στο παράπλευρο γράφημα, φαίνεται εντυπωσιακή μέχρι τώρα και σε σύγκριση με άλλες οικονομικές ζώνες ανεπτυγμένων χωρών (ο ρυθμός αύξησης των εταιρικών κερδών στην Ευρωζώνη εκτιμάται στο 9,4% για το 2018), αλλά πρέπει να λάβουμε υπόψη τη συνεισφορά μη οργανικών παραγόντων όπως η περικοπή της φορολογίας και οι συναλλαγματικές ισοτιμίες. Αυτό σημαίνει, κατά τη γνώμη μας, ότι η ποιότητα της κερδοφορίας στις ΗΠΑ είναι υποδεέστερη αυτής της Ευρώπης, στοιχείο το οποίο πρέπει να συμπεριληφθεί στο σύγκριση των αποτιμήσεων μεταξύ ΗΠΑ και Ευρωζώνης. Θεωρούμε ότι υφίστανται περισσότερες δυνατότητες βελτίωσης στα οργανικά περιθώρια κέρδους στη Ζώνη του Ευρώ. Πιστεύουμε ότι αυτή η απόκλιση στα ποιοτικά χαρακτηριστικά των εταιρικών κερδών θα οδηγήσει στο κλείσιμο της ψαλίδας μεταξύ των αποτιμήσεων ΗΠΑ (περίπου 30% πάνω από την Ευρώπη σύμφωνα με την αναμενόμενη κερδοφορία των επόμενων 12 μηνών) και Ευρωζώνης.

Επιπλέον των κερδών, οι μετοχικές αγορές και ειδικά οι τομείς που είναι πιο ευαίσθητοι στην οικονομική συγκυρία, επωφελούνται από τα επίμονα ισχυρά μακροοικονομικά δεδομένα. Οι δείκτες επιχειρηματικής και καταναλωτικής εμπιστοσύνης βρίσκονται στα υψηλότερα επίπεδα των τελευταίων αρκετών ετών στις ανεπτυγμένες αγορές και προκύπτουν οικονομικά στοιχεία που ξεπερνούν τις αρχικές εκτιμήσεις. Μάλιστα, δεδομένης της απουσίας πληθωριστικών πιέσεων, οι κεντρικές τράπεζες έχουν την πολυτέλεια να συσφίξουν σταδιακά μόνο την επεκτατική τους νομισματική πολιτική. Την προηγούμενη εβδομάδα η ΕΚΤ και η BoJ επιβεβαίωσαν αυτή την τακτική τους.

Η αισιοδοξία επιχειρήσεων και επενδυτών είναι υψηλή

Υπάρχει και η συμπεριφοριστική διάσταση στην όλη κατάσταση που έχει διαμορφωθεί. Η αισιοδοξία των επενδυτών είναι εκτεταμένη και ενισχύεται. Η μεταβλητότητα των μετοχικών αγορών αν και έχει αυξηθεί κάπως, παραμένει σε χαμηλά επίπεδα. Για το δείκτη S&P 500 διανύουμε μια από τις μακροβιότερες περιόδους χωρίς μία διόρθωση τιμών μεγαλύτερη ή ίση του 5%.

Η αισιοδοξία των επενδυτών επιβεβαιώνεται και από τις πρόσφατες έρευνες, που κατέδειξαν ότι οι θέσεις σε μετρητά έχουν υποχωρήσει, οι θέσεις σε μετοχές βρίσκονται στα υψηλότερα επίπεδα των τελευταίων ετών σε σχέση με τα ομόλογα και η έκθεση των hedge funds στις μετοχές βρίσκεται στο υψηλότερα επίπεδα της 10ετίας. Επιθετική είναι και συμπεριφορά των επιχειρήσεων, όπως αντανακλάται στη δραστηριότητα συγχωνεύσεων και εξαγορών. Επιπλέον, η σχέση μεταξύ αισιόδοξων και απαισιόδοξων επενδυτών παραμένει υψηλή υπέρ των πρώτων και υπάρχουν αυξανόμενες ενδείξεις ότι η αγορά είναι «υπέρ-αγορασμένη».

Όμως αυτό δεν σημαίνει ότι μία διόρθωση είναι προ των πυλών. Οι αγορές μπορούν να παραμείνουν «υπέρ-αγορασμένες» για μεγάλο διάστημα καθώς όλο και περισσότεροι επενδυτές εισρέουν από το φόβο να μη κερδίσουν, αλλά το ενδεχόμενο της διόρθωσης γίνεται πιθανότερο. Ωστόσο, δεν αποτελεί προς το παρόν λόγο να αποσυρθούμε και διατηρούμε τις αυξημένες θέσεις μας σε μετοχές, αν και σε ήπιο βαθμό. Άλλωστε η οικονομική ύφεση είναι ο παράγοντας που ανατρέπει μια ανοδική αγορά (bull market). Δεδομένης της ρώμης των οικονομικών στοιχείων φαίνεται σχετικά απίθανη η εμφάνιση ύφεσης κατά τους προσεχείς 12 μήνες.

Ισχυρή άνοδος στις εκτιμήσεις για την εταιρική κερδοφορία στις ΗΠΑ

Αναβαθμίσαμε τις θέσεις μας σε μετοχές αναδυομένων αγορών…

Διατηρούμε την προτίμησή μας για τους κυκλικούς κι ευαίσθητους στην οικονομική συγκυρία τομείς των μετοχικών αγορών. Αναβαθμίσαμε σε ήπια αυξημένες τις θέσεις μας σε μετοχές αναδυομένων αγορών από ουδέτερες που βρέθηκαν στις αρχές του περασμένου Δεκεμβρίου. Τότε η ενίσχυση των προσδοκιών για πιο περιοριστική νομισματική πολιτική εκ μέρους τη Fed και διόρθωση στον κλάδο της Τεχνολογίας ήταν οι λόγοι της απόφασης εκείνης. Ωστόσο, η μακροοικονομική συγκυρία των αναδυομένων αγορών παραμένει εύρωστη, τροφοδοτούμενη από την πιστωτική επέκταση στις χώρες αυτές, εξαιρουμένης της Κίνας. Επιπροσθέτως, η βελτίωση της εταιρικής κερδοφορίας ενισχύεται και οι μετοχές των αναδυομένων αγορών διαπραγματεύονται σε αποτιμήσεις που βρίσκονται 26% χαμηλότερα από αυτές των ανεπτυγμένων. Επιπλέον, η βελτίωση κάποιων συμπεριφοριστικών δεικτών, τεχνικών στοιχείων και των εισροών κεφαλαίου υποστηρίζουν την αύξηση θέσεων. Βέβαια, επιβάλλεται η εγρήγορση ως προς την πορεία των προσδοκιών για τα επιτόκια της Fed, οι οποίες είναι σαφώς ανοδικές (αλλά χωρίς αρνητικό αντίκτυπο ως τώρα) και ως προς το γεγονός ότι οι αυξημένες θέσεις σε μετοχές αναδυόμενων αγορών είναι μία αρκετά διαδεδομένη στάση.

…και σε μετοχές του χρηματοπιστωτικού κλάδου

Μια ακόμα αναβάθμιση θέσεων ήταν από ήπια σε μέτρια αυξημένες σε μετοχές του χρηματοπιστωτικού κλάδου. Κατά πρώτο, οι επιδόσεις του κλάδου συσχετίζονται με τις αποδόσεις στη λήξη των ομολόγων, που έχουν αυξηθεί τις περασμένες εβδομάδες και αναμένεται να συνεχίζουν να ανεβαίνουν κατά τους προσεχείς μήνες και τρίμηνα. Κατά δεύτερον, η συνεχιζόμενη οικονομική ανάκαμψη θα έχει θετική επίδραση στην αύξηση των πιστώσεων και στην αντιμετώπιση των μη εξυπηρετούμενων δανείων. Κατά τρίτον, η τάση για την επιβολή περισσότερων περιορισμών στον κλάδων σταδιακά ανατρέπεται. Όλοι αυτοί οι παράγοντες είναι ευνοϊκοί για την κερδοφορία του χρηματοπιστωτικού κλάδου. Πράγματι, σε παγκόσμια κλίμακα σημειώνεται άνοδος τόσο στα κέρδη, όσο και στα διανεμόμενα μερίσματα. Ακόμα, οι αποτιμήσεις είναι ελκυστικές. Όμως, όπως και στις μετοχές αναδυομένων αγορών και σε αυτές του χρηματοπιστωτικού κλάδου, επιβάλλεται η εγρήγορση ως προς το γεγονός ότι οι αυξημένες θέσεις σε αυτές είναι μία αρκετά διαδεδομένη στάση στα επενδυτικά χαρτοφυλάκια.

Διατηρούμε την προτίμησή μας στους κυκλικούς κλάδους

Διατηρούμε την κατανομή μεταξύ των κλάδων βασιζόμενοι σε 3 παράγοντες: στα μακροοικονομικά στοιχεία σε παγκόσμια κλίμακα, στην τάση των αποδόσεων των ομολόγων και στην πορεία των τιμών των πρώτων υλών. Αυτοί οι 3 παράγοντες συνηγορούν στην τήρηση αυξημένων θέσεων σε κυκλικούς κλάδους. Όμως, οι επενδυτές, όπως και για το σύνολο των μετοχών γενικότερα, θα πρέπει να είναι συνετοί, καθώς η υπέρ-απόδοση αυτών των κλάδων είναι σε εξέλιξη από το δεύτερο ήμισυ του 2016 και μετά, πράγμα που έχει οδηγήσει σε αυξημένες τοποθετήσεις στα επενδυτικά χαρτοφυλάκια. Οι μετοχές των κυκλικών κλάδων δεν διαπραγματεύονται πλέον σε χαμηλότερες αποτιμήσεις. Ωστόσο πρέπει να λάβουμε υπόψη τα αναμενόμενα κέρδη. Σύμφωνα με τις κοινά αποδεκτές εκτιμήσεις, η αύξηση των κερδών θα βασισθεί κυρίως στους κυκλικούς κλάδους, Ειδικά οι κλάδοι της Ενέργειας, της Πληροφορικής Τεχνολογία και ο Χρηματοπιστωτικός θα έχουν σημαντική συνεισφορά, ενώ αυτοί των Κύριων Αγαθών, των Τηλεπικοινωνιών και των εταιρειών Κοινής Ωφέλειας θα έχουν μικρότερους ρυθμούς μεγέθυνσης της κερδοφορίας τους στα επίπεδα μικρών μονοψήφιων ποσοστών.