Συντάκτης Κειμένου: Jacco de Winter

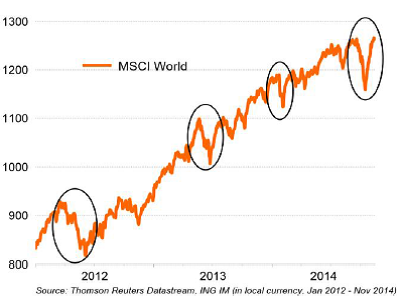

Από τα μέσα Οκτωβρίου οι αγορές αντέδρασαν έντονα ανοδικά μετά την απότομη διόρθωσης των προηγουμένων εβδομάδων. Ο βασικός λόγος του ράλι είναι μερικά καλύτερα από τα αναμενόμενα στοιχεία οικονομικών δεικτών και οι θετική επίδραση από τις κεντρικές τράπεζες, αλλά και από μια πιο ισορροπημένη εκτίμηση για επενδυτικές ευκαιρίες από τους επενδυτές μετά από τον πανικό που είχε ξεσπάσει.

Πιστεύουμε ότι τα διαφορετικά μίγματα νομισματικής πολιτικής που ακολουθούν οι μεγαλύτερες κεντρικές τράπεζες – η FED και η Κεντρική Τράπεζα της Αγγλίας από την μία και η ΕΚΤ μαζί με την Κεντρική Τράπεζα της Ιαπωνίας από την άλλη - θα επηρεάζουν όλο και περισσότερο την συμπεριφορά επιδόσεις των μετοχικών και ομολογιακών αγορών.

Οι διορθώσεις είναι ένα κοινό φαινόμενο στις μετοχές

Και πάλι σε επίκεντρο οι κεντρικές τράπεζες

Στο διάστημα των τελευταίων εβδομάδων και όχι για πρώτη φορά οι κεντρικές τράπεζες έχουν παίξει σημαντικό ρόλο στα οικονομικά νέα. Αν και σε γενικές γραμμές ήταν αναμενόμενο, η FED έφτασε στο κρίσιμο σημείο διακοπής του προγράμματος αγοράς κρατικών ομολόγων (QE) μετά από διάστημα 5 ετών. Αν και πρόκειται για ένα φλέγον θέμα συζήτησης ανήκουμε στο στρατόπεδο που θεωρεί ότι η πολιτική αυτή ήταν επιτυχής. Η Αμερικάνικη οικονομία αναδύθηκε από την κρίση σημαντικά ισχυρότερη εν συγκρίσει με τους κύριους ανταγωνιστές της.

Η κεντρική τράπεζα της Ιαπωνίας εξέπληξε τους αναλυτές με την διεύρυνση του προγράμματος QE σε μια προσπάθεια της να πείσει την αγορά για το πόσο αποφασισμένη είναι να φέρει τον πληθωρισμό δομικά σε υψηλότερα επίπεδα

Η ΕΚΤ είναι η μόνη μεγάλη κεντρική τράπεζα που δεν έχει καταφύγει στο πρόγραμμα ποσοτικής χαλάρωσης (αγοράς κρατικών ομολόγων), παρά τα εξαιρετικά χαμηλά μεγέθη που παρουσιάζουν τόσο η ανάπτυξη όσο και πληθωρισμός. Ο Mario Dranghi εκ νέου προσπάθησε να πείσει τις αγορές ότι η κεντρική τράπεζα θα κάνει τα πάντα ώστε να φέρει την ανάπτυξη και τον πληθωρισμό σε υψηλότερα επίπεδα.

Προβλέπουμε ότι η κεντρική τράπεζα θα αναγκαστεί να αγοράσει κρατικά ομόλογα παρά την σθεναρή αντίσταση που προβάλουν οι κεντρικοί τραπεζίτες και οι πολιτικοί των χωρών του πυρήνα της Ευρωζώνης. Παρόλα αυτά Θεωρούμε ότι είναι μάλλον απίθανο το πρόγραμμα αυτό να ξεκινήσει πριν το πρώτο τρίμηνο του 2015. Διατηρούμε τις θετικές μας προσδοκίες για τις μετοχές ,το real estate και τα ομόλογα με αυξημένο επιτοκιακό περιθώριο (spread products).