.png)

Συντάκτης Κειμένου: Θοδωρής Λιζάρδος, Head of Marketing, Sales Support & PDM, 3K Investment Partners.

Παραδοσιακά οι περισσότεροι Έλληνες εμπιστεύονται το μεγαλύτερο τμήμα της περιουσίας τους είτε σε ακίνητα, είτε σε τραπεζικές καταθέσεις. Η στάση αυτή, συνειδητή ή μη συνειδητή, είναι κυρίαρχη και εκπορεύεται από την έμφυτη ανάγκη των ανθρώπων να αισθάνονται σιγουριά, να μην νιώθουν ότι η περιουσία τους είναι σε κίνδυνο (ρίσκο).

Αλήθεια όμως τι συνιστά κίνδυνο ως προς τα περιουσιακά στοιχεία; Είναι το ενδεχόμενο μερικής ή και ολικής απώλειας της αξίας των περιουσιακών στοιχείων στο μέλλον. Όσες περισσότερες πιθανότητες συγκεντρώνουν αυτά τα ενδεχόμενα, τόσο υψηλότερος είναι ο κίνδυνος.

Προφανώς, τα διάφορα είδη περιουσιακών στοιχείων έχουν και διαφορετικά επίπεδα χρηματοοικονομικού κινδύνου. Για παράδειγμα, η αξία μιας επιχείρησης που παράγει είδη πρώτης ανάγκης, όπως τρόφιμα, είναι σαφώς λιγότερο ευμετάβλητη από αυτή μιας επιχείρησης που εμπορεύεται πετρέλαιο. Τόσο η κατανάλωση, όσο και η τιμή των τροφίμων είναι λιγότερο ευμετάβλητα μεγέθη από την τιμή του πετρελαίου, πράγμα που καθιστά πιο σταθερές τις εργασίες και άρα την αξία της επιχείρησης τροφίμων σε σύγκριση με αυτή της εμπορίας πετρελαίου. Αντιστοίχως, η αξία ενός ακινήτου σε ένα πολυσύχναστο εμπορικό δρόμο στο κέντρο μιας μητρόπολης είναι πολύ λιγότερο ευμετάβλητη από την αξία ενός τουριστικού καταλύματος σε ένα νησί. Το πλήθος των ανθρώπων που κινούνται σε μία μητρόπολη μεταβάλλεται σαφώς λιγότερο από την τουριστική προσέλευση σε κάποιο νησί, άρα και η αυξομείωση στην εμπορική αξία είναι μικρότερη στην πρώτη περίπτωση σε σύγκριση με τη δεύτερη.

Αυτή η εγγενής αβεβαιότητα στην αξία των διαφόρων περιουσιακών στοιχείων συνήθως είναι εύληπτη από τους περισσότερους ανθρώπους, καθώς είναι μέρος της καθημερινότητας. Ακόμα και απτά αγαθά, όπως ένα αυτοκίνητο ή μια μηχανή του καφέ στην πορεία του χρόνου αποκτούν διαφορετική αξία, ανάλογα με τη χρήση τους, τις φθορές τους, τη σπανιότητά τους, τη ζήτηση κ.ο.κ.

Ωστόσο, μια κοινή σύγχυση ή ακόμα και αυταπάτη είναι η εξίσωση της αξίας με την τιμή. Είναι σύνηθες οι άνθρωποι να θεωρούμε ότι η τιμή ανταλλαγής ενός περιουσιακού στοιχείου ισοδυναμεί με την αξία του, σφάλμα που οδηγεί σε στρεβλές αντιλήψεις και κακές οικονομικές αποφάσεις. Όμως, η ονομαστική τιμή των περιουσιακών στοιχείων δίνει μια ένδειξη της αξίας σε μια δεδομένη στιγμή και δε συνιστά πάντα αξιόπιστο μέτρο σύγκρισης στο πέρασμα του χρόνου.

Χαρακτηριστικότερο παράδειγμα αυτής της πλάνης είναι το πώς αντιλαμβάνονται πολλοί την αξία των χρημάτων που έχουν σε καταθέσεις. Όντως οι περισσότεροι θεωρούν ότι οι καταθέσεις δεν ενέχουν κίνδυνο απώλειας της αξίας της αποταμίευσής τους, καθώς λαμβάνουν την εγγύηση της τράπεζας για επιστροφή του ονομαστικού κεφαλαίου και ενός τόκου σε προκαθορισμένο χρονικό διάστημα. Κι όμως στην πραγματικότητα η αξία των χρημάτων στην κατάθεση ισοδυναμεί με την αγοραστική δύναμη τους. Με άλλα λόγια η αξία τους καθορίζεται από την ποσότητα των αγαθών και των υπηρεσιών που μπορούν να αγοράσουν. Συνεπώς, η αξία των χρημάτων στην τράπεζα εξαρτάται από το ονομαστικό ποσό της κατάθεσης και την ποσότητα των αγαθών, με τα οποία μπορούν να γίνουν ανταλλαγή.

Το μεν ποσό της κατάθεσης εξαρτάται από το αρχικό κεφάλαιο και το καθαρό επιτόκιο που απολαμβάνει ο καταθέτης, ενώ η δε ποσότητα των αγαθών εξαρτάται από την αύξηση του κόστους ζωής (μέγεθος που συνήθως καταγράφεται στον πληθωρισμό). Είναι ευνόητο πώς όταν το κόστος ζωής αυξάνει με μεγαλύτερο ρυθμό από το ύψος του επιτοκίου των καταθέσεων, στην πραγματικότητα, η αγοραστική δύναμη του κεφαλαίου στην κατάθεση μειώνεται. Με άλλα λόγια η αξία των χρημάτων υποχωρεί.

Αυτός ακριβώς είναι ο κίνδυνος που παραμονεύει όταν η αποταμίευση λιμνάζει σε μια τραπεζική κατάθεση· Η σταδιακή και συστηματική διάβρωση της αγοραστικής αξίας των χρημάτων από την ακρίβεια και την αύξηση του κόστους διαβίωσης. Δυστυχώς για τους περισσότερους αυτή η απειλή γίνεται πραγματικότητα διαχρονικά, καθώς στις περισσότερες περιόδους ο πληθωρισμός είναι υψηλότερος από το επιτόκια των καταθέσεων.

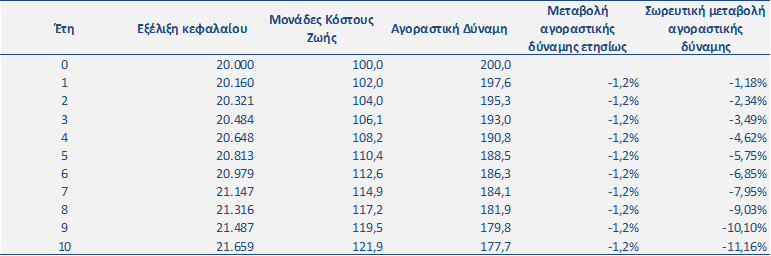

Στο παρακάτω πίνακα φαίνεται η εξέλιξη της ονομαστικής αξίας αρχικού ποσού €20.000 σε μία κατάθεση που αποφέρει καθαρό επιτόκιο 0,80% ετησίως, αλλά με το κόστος ζωής να αυξάνεται ετησίως με 2%, σε μία περίοδο 10 ετών.

Με αυτά τα δεδομένα ενώ στην αρχή της περιόδου των 10 ετών με τα €20.000 ο καταθέτης μας έχει αγοραστική δύναμη 200 μονάδων στο τέλος της περιόδου ενώ το ονομαστικό ποσό στην κατάθεση είναι €21,659 η αγοραστική δύναμη έχει υποχωρήσει στις 177,7 μονάδες, δηλαδή έχει απωλέσει το 11,16% της αξίας του αρχικού του κεφαλαίου!

Μάλιστα όσο υψηλότερος είναι ο ρυθμός της αύξηση του κόστους ζωής σε σύγκριση με τα επιτόκια των καταθέσεων, τόσο μεγαλύτερη είναι η απώλεια της αξίας των χρημάτων σε πραγματικούς όρους.

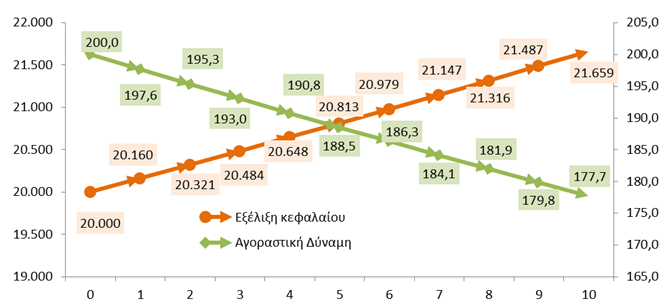

Η παγίδα στην οποία πέφτουν πολλοί είναι ότι σκέφτονται με όρους ονομαστικών αξιών. Ενώ το ποσό στην κατάθεση ονομαστικά αυξάνεται, στην πραγματικότητα η ουσιαστική του αξία, δηλαδή η αγοραστική δύναμη υποχωρεί. Αυτή η αλήθεια απεικονίζεται εύγλωττα στο αμέσως επόμενο διάγραμμα, που αφορά τα στοιχεία του προηγούμενου πίνακα

Όσο το κόστος ζωής αυξάνεται με υψηλότερο ρυθμό από το επιτόκιο των καταθέσεων, τόσο μειώνεται η αγοραστική αξία του κεφαλαίου στην κατάθεση. Ωστόσο, σε ονομαστικούς όρους ο κάτοχος της κατάθεσης βλέπει τα χρήματά του να αυξάνονται, έχοντας την ψευδαίσθηση της ασφάλειας.

Η συστηματική διάβρωση των αποταμιεύσεων από τη μείωση της αγοραστικής τους δύναμης είναι ένας υπαρκτός χρηματοοικονομικός κίνδυνος, που αντιμετωπίζουν σχεδόν όλοι όσοι τηρούν καταθέσεις για μεγάλα χρονικά διαστήματα.