Συντάκτης Κειμένου: NN Investment Partners

Το παρόν αποτελεί μετάφραση άρθρου που δημοσίευσε η ΝΝ Investment Partners.

https://www.nnip.com/en-INT/professional/insights/questioning-the-v-shaped-recovery

- Οι επενδυτές αξιολογούν τις επιπτώσεις που μπορεί να έχει η επιδημία του κορονοϊού στην οικονομία

- Οι κατηγορίες επενδύσεων αυξημένου κινδύνου είναι ευάλωτες σε περαιτέρω διορθώσεις τιμών, ενώ οι προσδοκίες για εκτεταμένα μέτρα τόνωσης της οικονομικής δραστηριότητας από τις κυβερνήσεις δεν συγκεντρώνουν μεγάλες πιθανότητες να πραγματοποιηθούν άμεσα

- Αν και εκτιμούμε ότι η ανάκαμψη στην οικονομία μετά την εκτόνωση της επιδημίας θα είναι άμεση και ισχυρή, οι τοποθετήσεις σε κατηγορίες επενδύσεων υψηλού κινδύνου έχουν μειωθεί

Κατά την περασμένη εβδομάδα ότι η επιδημία του κορονοϊού στην κινέζικη επαρχία του Wuhan έδειχνε σημάδια κορύφωσης, αλλά οι επενδυτές τηρούσαν πιο ανεκτική στάση ως προς την ενδεχόμενη οικονομική ζημία. Έκτοτε, οι νέες μολύνσεις στην Κίνα συνέχισαν να μειώνονται και η οικονομική δραστηριότητα στη χώρα παρουσιάζει κάποιες πρώτες ενδείξεις ανάκαμψης από τα επίπεδα στασιμότητας των τελευταίων εβδομάδων. Ωστόσο, τις τελευταίες ημέρες, οι νέες μολύνσεις εκτός της Κίνας αυξήθηκαν ραγδαία, πληγώνοντας την παγκόσμια διάθεση για ανάληψη κινδύνου από τους επενδυτές. Ενώ οι μη-ασιατικές μετοχές ήταν ανθεκτικές, όσο ο ιός περιοριζόταν στην Κίνα, από την περασμένη εβδομάδα κατέγραψαν σημαντική κάμψη, καθώς η Νότια Κορέα, η Ιαπωνία, η Ιταλία και το Ιράν αγωνίζονται να περιορίσουν τον ιό. Η μείωση κατά 7% από την περασμένη Τετάρτη έφερε τον δείκτη MSCI World (παγκόσμια μετοχική αγορά) στα επίπεδα τιμών στα τέλη Ιανουαρίου.

Φαίνεται λοιπόν ότι οι επενδυτές αναγνωρίζουν τους οικονομικούς κινδύνους που θέτει ο ιός. Τα στοιχεία που αφορούν την οικονομική δραστηριότητα εκτός Κίνας καταδεικνύουν ότι η οικονομική κατάσταση στη μεγαλύτερη αναδυόμενη οικονομία του κόσμου, έχει αρχίσει να επηρεάζει και άλλες περιοχές. Οι σημαντικά εξασθενημένοι πρόδρομοι δείκτες οικονομικής δραστηριότητας (PMI) στις ΗΠΑ, που δημοσιεύτηκαν την περασμένη Παρασκευή, αποτελούν πειστικά τεκμήρια ως προς αυτό. Επίσης, αξίζει να αναφερθεί ο αριθμός των ναυτιλιακών και εμπορικών συναλλαγών στη Νότια Κορέα: από αυτές, μπορούμε να συμπεράνουμε ότι οι μειώσεις των εμπορικών συναλλαγών στην Ανατολική Ασία έχουν φθάσει σε διψήφια επίπεδα σε σύγκριση με την αντίστοιχη περσινή περίοδο.

Εν τω μεταξύ, περισσότερες εταιρείες παγκοσμίως προειδοποιούν τους επενδυτές ότι τα κέρδη τους θα υπολείπονται των προσδοκιών, λόγω της επιδημίας που σχετίζεται με την κατάρρευση της κινεζικής παραγωγής και ζήτησης. Η Air France-KLM παρουσίασε μείωση κατά περίπου 150 εκατ. Ευρώ στα αποτελέσματα του πρώτου τριμήνου, ενώ οι εταιρείες αυτοκινήτων όπως η Renault και η Honda δήλωσαν ότι τα κινεζικά εργοστάσια τους θα παραμείνουν κλειστά τουλάχιστον μέχρι τα μέσα Μαρτίου.

Με βάση τα πρόσφατα οικονομικά και εταιρικά δεδομένα, οι επικρατούσες προσδοκίες, όσον αφορά την οικονομική ανάπτυξη και την αύξηση των κερδών παγκοσμίως, είναι σαφώς ακόμη αισιόδοξες, όπως για παράδειγμα η προσδοκία για τη συνολική αύξηση του ΑΕΠ στον αναδυόμενο κόσμο. Οι εκτιμήσεις μας για το 2020 βρίσκονται στο 4,1%, από 4,6% πριν την κρίση του ιού, αλλά ευρύτερα στην αγορά η προσδοκία αφορά ακόμα ρυθμό ανάπτυξης της τάξεως του 4,6%.

Οι επενδυτές δεν μπορούν πλέον να αγνοούν το ενδεχόμενο επιδείνωσης της οικονομικής ανάπτυξης

Αν και οι επενδυτές εξακολουθούν να υπολογίζουν σε περαιτέρω μέτρα τόνωσης της οικονομίας, τόσο στις χώρες που έχουν πληγεί απευθείας από τον ιό όσο και από τις κυβερνήσεις και τις κεντρικές τράπεζες αλλού, είναι πιθανό να επηρεαστούν περισσότερο από αρνητικές εξελίξεις στο εγγύς μέλλον. Η πρόσφατη εξάπλωση του ιού στη Νότια Κορέα, την Ιταλία και το Ιράν, πιθανότατα θα κρατήσει του επενδυτές εστιασμένους στις άμεσα αρνητικές επιπτώσεις του ιού στην οικονομία και όχι στην ανάκαμψη που θα ακολουθήσει μετά την αποκλιμάκωση της επιδημίας κατά τους προσεχείς μήνες.

Με άλλα λόγια, παρόλο που οι επενδυτές σίγουρα δεν εγκατέλειψαν τις ελπίδες για επέμβαση των κυβερνήσεων για την τόνωση της οικονομίας, δεν μπορούν πλέον να αγνοούν την επιζήμια επίδραση της επιδημίας στην οικονομική ανάπτυξη. Αυτό καθιστά τα ρισκοβόρα περιουσιακά στοιχεία ευάλωτα σε μια μεγαλύτερη διόρθωση από ό, τι έχουμε δει μέχρι στιγμής. Η διόρθωση 7% στις παγκόσμιες μετοχές την περασμένη εβδομάδα είναι σημαντική, αλλά το σημερινό επίπεδο του δείκτη MSCI World είναι ακόμα υψηλότερο από αυτό στο τέλος του 2019.

Επιπλέον, όσον αφορά στις προσδοκίες για παρέμβαση των Αρχών, εξακολουθούμε να περιμένουμε τις κινεζικές αρχές να παραμένουν μάλλον επιφυλακτικές και να επικεντρώνονται στις ενέσεις ρευστότητας στο χρηματοπιστωτικό σύστημα σε συνδυασμό με τη στοχευμένη στήριξη των μικρομεσαίων επιχειρήσεων. Το ενδεχόμενο λήψης μέτρων με τη μορφή νέων δημόσιων επενδύσεων σε υποδομές και κατασκευές δεν πρέπει να αποκλειστεί, αλλά οι προσδοκίες ενδέχεται να είναι ήδη πολύ υψηλές, λαμβάνοντας υπόψη την ισχυρή υπέρ-απόδοση των κινεζικών μετοχών από τις αρχές Φεβρουαρίου. Όσον αφορά τη Fed, είναι επίσης απίθανο να προσφέρει πολύ περισσότερη στήριξη από τις σχεδόν δύο πρόσθετες περικοπές της τάξης του 0,25% που έχουν ήδη λάβει χώρα, από τότε που ξεκίνησε η κρίση του ιού.

Μείωση της έκθεσης σε περιουσιακά στοιχεία αυξημένου ρίσκου

Σε ένα περιβάλλον αυξανόμενων κινδύνων ως προς την οικονομική ανάπτυξη και περιορισμένων δυνατοτήτων για ισχυρά μέτρα υπέρ της, έχουμε μειώσει την έκθεση σε ρισκοβόρα περιουσιακά στοιχεία στα χαρτοφυλάκια που έχουν μεικτή επενδυτική στρατηγική. Επαναφέραμε σε ουδέτερα επίπεδα, από ελαφρώς αυξημένα, τις θέσεις σε μετοχές και commodities (πρώτες ύλες), διατηρώντας ήπια αυξημένες θέσεις σε κατηγορίες ομολόγων με ικανό επιτοκιακό περιθώριο (εταιρικά ομόλογα κλπ). Επίσης, μειώσαμε τον κίνδυνο στις επιμέρους κατηγορίες στοιχείων ενεργητικού. Στις μετοχές, τηρούμε μέτρια αυξημένες θέσεις στις ΗΠΑ και ελαφρώς μειωμένες στην Ευρώπη. Τα πρόσφατα δεδομένα από την Ασία και η εξάπλωση του ιού εκτός Ασίας, στην Ευρώπη και τη Μέση Ανατολή, δείχνουν ότι οι βλαβερές συνέπειες του στο παγκόσμιο εμπόριο θα είναι μεγαλύτερες από το αναμενόμενο. Οι ευρωπαϊκές αγορές είναι πιο ευάλωτες ως προς αυτή τη διάσταση σχέση με τις ΗΠΑ. Επιπλέον, οι ΗΠΑ είναι πιθανό να προσελκύσουν ροές κεφαλαίου, καθώς λογίζονται ως καταφύγιο σε περιόδους κρίσεων.

Μία ακόμα μεγαλύτερη κάμψη της ζήτησης και λιγότερο δραστικά μέτρα τόνωσης της οικονομίας θα μπορούσαν να αποδυναμώσουν το σενάρια ανάκαμψη σχήματος «V», το οποίο μέχρι πρόσφατα ήταν και το επικρατέστερο κατά τις τελευταίες εβδομάδες. Στην περίπτωση αυτή, οι προσδοκίες για τα εταιρικά κέρδη θα πρέπει να αναπροσαρμοστούν προς το χειρότερο. Αυτός είναι ο λόγος για τον οποίο, προς το παρόν, δεν τηρούμε πλέον αυξημένες θέσεις στις μετοχές. Εξηγεί επίσης γιατί μειώσαμε σε ουδέτερο επίπεδο τις θέσεις σε κατηγορίες ομολόγων με αυξημένο κίνδυνο όπως τα εταιρικά ομόλογα High Yield και τα ομόλογα αναδυομένων αγορών. Μια ενδεχόμενο πίεση στα εταιρικά κέρδη επηρεάζει αρνητικά την ικανότητα των εταιρειών να εξυπηρετούν το χρέος τους. Σε ένα τέτοιο περιβάλλον, τα spreads (διαφορικά επιτόκια) είναι πιθανό να διευρυνθούν.

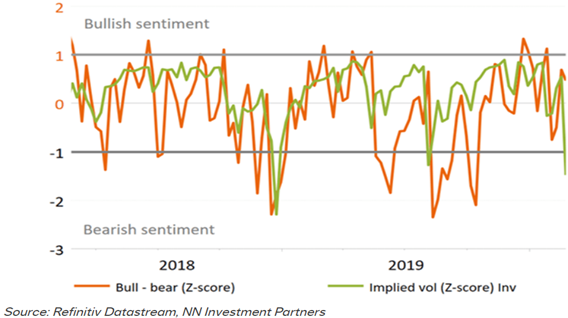

Δείκτης επενδυτικής ψυχολογίας (z-score)

Διατηρούμε την εκτίμηση για οικονομική ανάκαμψη σχήματος «V»

Η απόφασή μας να μειώσουμε τις θέσεις στα πιο ρισκοβόρα περιουσιακά στοιχεία δεν σημαίνει ότι ακολουθούμε αμυντική στρατηγική γενικότερα. Τηρώντας ελαφρώς αυξημένες θέσεις σε κατηγορίες σταθερού εισοδήματος με επιτοκιακό περιθώριο, εξακολουθούμε να έχουμε μέτριο κίνδυνο στα μεικτά χαρτοφυλάκιά μας. Παρά τους αυξημένους κινδύνους για την ανάπτυξη και τα εταιρικά κέρδη βραχυπρόθεσμα, εξακολουθούμε να πιστεύουμε σε μια ανάκαμψη σχήματος V.

Μέχρι στιγμής, η περίοδος ανακοίνωσης των εταιρικών κερδών των ΗΠΑ κατέδειξε επίπεδα ισχυρής κερδοφορίας, με θετικές εκπλήξεις τόσο στις πωλήσεις, όσο και στα κέρδη. Και στην Ευρώπη, τα εταιρικά κέρδη ήταν υψηλότερα από τα αναμενόμενα, αν και σε μικρότερο βαθμό. Η μακροοικονομική εικόνα προ του ιού ήταν επίσης ισχυρότερη από την αναμενόμενη, όπως αντικατοπτρίζει ο Δείκτης Οικονομικής Έκπληξης G10 της Citigroup. Πριν από την πρόσφατη διόρθωση, υπήρξαν λίγα σημάδια υπερβολής. Ο δείκτης “bull/bear” (αισιόδοξοι προς απαισιόδοξους επενδυτές) ήταν σε ουδέτερο έδαφος, ενώ και η πιο πρόσφατη σχετική έρευνα της Bank of America Merill Lynch ανέφερε μόνο μια μικρή μείωση στα επίπεδα μετρητών που διακρατούν στα χαρτοφυλάκια οι επαγγελματίες διαχειριστές κεφαλαίου. Αξίζει επίσης να σημειωθεί ότι έχοντας καταγράψει ήδη μια εβδομάδα στη διόρθωση των τιμών, ο δείκτης VIX (η μεταβλητότητα στις αγορές, επονομαζόμενος και δείκτης «φόβου») έχει ήδη φθάσει σε επίπεδα που κατά το παρελθόν ήταν καλά σημεία για να επανεξετάσει κανείς την αύξηση των στοιχείων με αυξημένο κίνδυνο στα χαρτοφυλάκια.