Συντάκτης Κειμένου: NN Investment Partners

Το τρέχον έτος εξελίσσεται διαφορετικά σε σχέση με το προηγούμενο. Μετά από ένα 2017 γεμάτο θετικές εκπλήξεις σε επίπεδο δεικτών, κερδών και πολιτικών εξελίξεων, οι επενδυτές τώρα αντιμετωπίζουν ένα λιγότερο υποστηρικτικό και περισσότερο αβέβαιο περιβάλλον και είναι πλέον λιγότερο διατεθειμένοι να αναλάβουν μεγάλα στοιχήματα. Η νευρικότητα έχει ενταθεί τους τελευταίους τρεις μήνες, γεγονός που αποτυπώθηκε στην υψηλότερη μεταβλητότητα και τις αμφίπλευρες κινήσεις των αγορών. Από την αρχή του έτους οι μετοχές σε παγκόσμιο επίπεδο σημείωσαν άνοδο μικρότερη του 1% σε όρους ευρώ, σε σχέση με την άνοδο του 4,9% ένα έτος πριν.

Οι μετοχικές αγορές στέλνουν συγκεχυμένα μηνύματα

Οι μετοχικές αγορές αυτή τη στιγμή εκπέμπουν συγκεχυμένα σήματα. Οι επενδυτές φαίνονται διχασμένοι μεταξύ των εξαιρετικών εταιρικών αποτελεσμάτων, των υψηλότερων επιτοκίων, των υποτονικών μακροοικονομικών εκπλήξεων και ενός κυκεώνα πολιτικών εξελίξεων, που είναι σαφώς θετικές όσον αφορά την Κορεάτικη χερσόνησο, αλλά περισσότερο αβέβαιες αναφορικά με τις διεθνείς εμπορικές σχέσεις.

Η περίοδος ανακοίνωσης των εταιρικών αποτελεσμάτων στις ΗΠΑ εξελίσσεται πολύ καλά. Περίπου το 81% των εταιριών που συμμετέχουν στον δείκτη S&P500 δημοσίευσαν τα αποτελέσματα του πρώτου τριμήνου και εξ’αυτών το 79% τα πήγε καλύτερα από ό,τι αναμενόταν. Το μέσο ποσοστό εκπλήξεων όσον αφορά τα κέρδη είναι 7%, ενώ όσον αφορά τις πωλήσεις είναι 1,4%. Και τα νούμερα σε απόλυτα μεγέθη είναι επίσης καλά. Ο ρυθμός αύξησης των κερδών κυμάνθηκε στο 28% και των πωλήσεων στο 8,5%, καθιστώντας το τρίμηνο αυτό, με βάση τα παραπάνω κριτήρια, το πιο εύρωστο από το 2010 και μετά. Όπως αναμενόταν την μεγαλύτερη ανάπτυξη σημείωση ο κλάδος της ενέργειας, όπου τα κέρδη του αυξήθηκαν κατά 83%, ως αποτέλεσμα της μεγάλης ανόδου της τιμής του πετρελαίου.

Αξίζει επίσης να σημειωθεί ότι η ανάπτυξη αυτή οφείλεται περισσότερο στη βελτίωση των λειτουργικών περιθωρίων κέρδους, παρά σε φορολογικές μεταρρυθμίσεις (ο μέσος φορολογικός συντελεστής έχει μειωθεί μέχρι στιγμής κατά 5% από 25% σε 20%). Οι προβλέψεις για τα εταιρικά αποτελέσματα παραμένουν ευοίωνες, καθώς οι εταιρίες με θετικές προβλέψεις είναι υπερδιπλάσιες των εταιριών που προβλέπουν υποχώρηση των αποτελεσμάτων τους· η καλύτερη αναλογία από το 2010.

Ωστόσο, η ανταπόκριση της αγοράς σε αυτά τα εξαιρετικά αποτελέσματα ήταν χλιαρή. Οι νευρικοί επενδυτές φαίνεται ότι επικεντρώνονται στα μηνύματα ότι η κορύφωση του κύκλου των κερδών πλησιάζει. Οι εταιρείες για τις οποίες υπήρχαν υπόνοιες για κορύφωση του κύκλου κερδών τους, αύξηση των δαπανών τους σε πρώτες ύλες ή υψηλότερο μισθολογικό κόστος υπέστησαν κάμψη των τιμών των μετοχών τους , ακόμη και αν τα αποτελέσματά τους ξεπέρασαν τις προσδοκίες. Παράλληλα, σημειώθηκε πρόσφατα σταθεροποίηση της δυναμικής των εταιρικών κερδών σε παγκόσμια κλίμακα, η οποία θα μπορούσε να θέσει τις βάσεις για ανοδικές τάσεις στις αγορές. Ως προς τις ΗΠΑ, η ετήσια εκτίμηση για τον ρυθμό αύξησης των κερδών ενισχύθηκε κατά 1,3% σε δύο εβδομάδες, φτάνοντας στο 22%.

Η νευρικότητα των επενδυτών είναι εμφανής και στους κλάδους που προηγούνται ως προς την απόδοση

Ένα άλλο πρόσφατο φαινόμενο είναι η αλλαγή στους κλάδους που κατέχουν, ως προς την απόδοση, ηγετική θέση στην αγορά. Από την αρχή της περιόδου ανακοίνωσης των εταιρικών αποτελεσμάτων, οι μετοχές του χρηματοοικονομικού και του τεχνολογικού κλάδους υστέρησαν σε σχέση με τις αποδόσεις της ευρύτερης αγοράς, παρά τα ισχυρά αποτελέσματά τους. Οι κλάδοι με τις καλύτερες επιδόσεις ήταν αμυντικοί, όπως οι επιχειρήσεις κοινής ωφελείας, οι τηλεπικοινωνίες και τα ακίνητα. Οι επιδόσεις αυτών των τομέων, ιδίως των υπηρεσιών κοινής ωφέλειας και των ακινήτων, είναι αντιφατικές, δεδομένης της αύξησης των αποδόσεων των ομολόγων που παρατηρήσαμε τις τελευταίες εβδομάδες (βλ. Διάγραμμα). Φαίνεται σαν να διακρίνουν ήδη οι επενδυτές την κορυφή του κύκλου των επιτοκίων. Αυτό φαίνεται να έρχεται σε αντίθεση με τις προσδοκίες της Fed και των περισσότερων παρατηρητών της αγοράς, συμπεριλαμβανομένων ημών, για έξι πρόσθετες αυξήσεις των επιτοκίων από την Fed, από τώρα μέχρι τα τέλη του 2019.

Μια πιθανή εξήγηση έγκειται στις τοποθετήσεις των χαρτοφυλακίων στους εν λόγω τομείς. Η τεχνολογία και οι χρηματοοικονομικές υπηρεσίες είναι οι δύο κλάδοι που καταλαμβάνουν τις μεγαλύτερες θέσεις στα επενδυτικά χαρτοφυλάκια, ενώ οι επιχειρήσεις κοινής ωφέλειας, οι τηλεπικοινωνίες και τα ακίνητα είχαν πολύ μικρή στάθμιση. Αυτή η κατανομή των ενεργών θέσεων φαίνεται συνεπής με τη μακροοικονομική αβεβαιότητα που αντιμετωπίζουν οι επενδυτές. Έχουμε κάνει παρόμοιες κινήσεις τους τελευταίους μήνες με τη μείωση των αυξημένων θέσεών μας στον κλάδο της τεχνολογίας και των χρηματοοικονομικών υπηρεσιών και με την αναβάθμιση των βασικών καταναλωτικών αγαθών. Ένας άλλος παράγοντας που ενδέχεται να επηρεάζει είναι η σχετική αποτίμηση. Η αναλογία των κυκλικών έναντι των αμυντικών τομέων βάσει του λόγου τιμής προς λογιστική αξία βρίσκεται επί του παρόντος στο υψηλότερο επίπεδο που έχει σημειωθεί τα τελευταία 20 χρόνια, μια περίοδο που περιλαμβάνει και τη φούσκα του διαδικτύου.

Οι εντάσεις στις διεθνείς εμπορικές σχέσεις μπορεί να αποτελέσουν απειλή για το ευνοϊκό περιβάλλον

Παρόλα αυτά δεν βρίσκουμε κάποιο λόγο να διατηρούμε αυξημένες θέσεις σε αμυντικούς κλάδους. Τα επίπεδα των οικονομικών στοιχείων παραμένουν υψηλά και οι χρηματοπιστωτικές συνθήκες είναι ευνοϊκές. Η καταναλωτική εμπιστοσύνη έχει φτάσει σε επίπεδα που δεν έχουμε ξαναδεί την τελευταία δεκαετία. Γενικά, υφίσταται μηχανισμός θετικής ανατροφοδότησης μεταξύ καταναλωτών και εταιριών διαμορφώνοντας συνθήκες που συνήθως ευνοούν τους κυκλικούς κλάδους. Όμως, οι κίνδυνοι στο περιβάλλον αυτό έχουν ενισχυθεί λόγω των ενταμένων προστριβών στις διεθνείς εμπορικές σχέσεις. Οι πολιτικοί ενδεχομένως θα συνεχίσουν να απειλούν και να κάνουν βαρυσήμαντες δηλώσεις, που μπορεί να επηρεάσουν την ψυχολογία των καταναλωτών. Οι εμπορικοί πόλεμοι μπορεί να οδηγήσουν σε χαμηλότερη ανάπτυξη, χαμηλότερα κέρδη και υψηλότερο πληθωρισμό, εξελίξεις όλες αρνητικές για τις μετοχές.

Ο χρηματοοικονομικός κλάδος συνήθως υπεραποδίδει όταν αυξάνονται οι αποδόσεις των ομολόγων

.png)

Πηγή: Thomson Reuters Datastream, NN Investment Partners

Η τάση στην τιμή του πετρελαίου παραμένει σε ισχύ παρά τις αυξημένες θέσεις στα χαρτοφυλάκια

Οι υψηλές κερδοσκοπικές θέσεις στο πετρέλαιο αντιπροσωπεύουν βραχυπρόθεσμο κίνδυνο για την τιμή του πετρελαίου, αλλά η μεγαλύτερη ζήτηση χάρη στην τόνωση της ανάπτυξης, ο υψηλός βαθμός συμμόρφωσης όσον αφορά τις περικοπές παραγωγής μεταξύ των μελών του ΟΠΕΚ και άλλων παραγωγών χωρών και ο γεωπολιτικός κίνδυνος θα μπορούσαν να ενισχύσουν την τιμή του πετρελαίου. Η πιθανότητα νέων κυρώσεων από τις ΗΠΑ εναντίον του Ιράν μπορεί να δικαιολογήσει μεγαλύτερο ασφάλιστρο γεωπολιτικού κινδύνου για την κατηγορία αυτή. Ο ενεργειακός κλάδος είναι κερδοφόρος και τα μερίσματα φαίνονται ασφαλή - αξίζει να σημειωθεί αυτό, δεδομένης της υψηλής μερισματικής απόδοσης, πλέον άνω του 5% για τις ευρωπαϊκές εταιρείες ενέργειας.

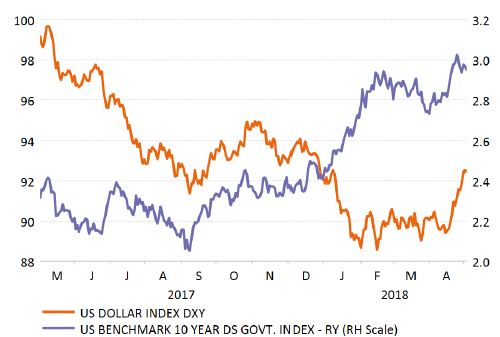

Σημάδια συσχέτισης του δολαρίου ΗΠΑ με τις αποδόσεις των χρεωστικών τίτλων Δημοσίου

Μια άλλη αξιοσημείωτη πρόσφατη εξέλιξη είναι τα σημάδια επιστροφής μιας συσχέτισης μεταξύ των αμερικανικών κρατικών ομολόγων (Treasuries) και του αμερικανικού δολαρίου. Από τα τέλη του 2017, η σταθερή αύξηση των αποδόσεων των 10-ετών Ομολόγων του Δημοσίου συνοδεύτηκε από μια ευρεία εξασθένιση του δολαρίου. Αναφέρθηκαν διάφοροι λόγοι για τους οποίους η προηγούμενη θετική σχέση είχε διαρραγεί, συμπεριλαμβανομένων των ασυλλόγιστων δαπανών της αμερικανικής κυβέρνησης και της επακόλουθης αύξησης των ελλειμμάτων. Όποια και αν είναι η αιτία, βλέπουμε τώρα μια επιστροφή στη δυναμική ενός ανατιμώμενου δολαρίου ΗΠΑ παράλληλα με αυξήσεις στις αποδόσεις των ΗΠΑ (βλ. Διάγραμμα παρακάτω).

Μια συνέπεια της αδυναμίας του δολαρίου ήταν η συσσώρευση σημαντικών ανοικτών θέσεων πωλήσεων, ιδιαίτερα έναντι του ευρώ. Τώρα που το δολάριο φαίνεται να έχει επανασυνδεθεί με την πορεία των αποδόσεων των ομολόγων ΗΠΑ οι οποίες φλερτάρουν για άλλη μια φορά με το επίπεδο του 3%, αυτές οι θέσεις θα μπορούσαν πλέον να αρχίσουν να αποδεσμεύονται και να οδηγήσουν σε μια ευρεία ενίσχυση του δολαρίου ΗΠΑ. Αυτό φυσικά θα είχε αντίκτυπο στις αποδόσεις της διαφόρων κατηγοριών περιουσιακών στοιχείων, με τις πρώτες ύλες να καταγράφουν κατά κανόνα χαμηλότερες τιμές σε περιόδους ανατίμησης του USD, ενώ σε βαθύτερο επίπεδο ένας συνδυασμός αυξανόμενων αποδόσεων των ΗΠΑ και ισχυρότερου USD είναι πιθανώς αρνητικός για τα περιουσιακά στοιχεία των αναδυόμενων αγορών.

Το δολάριο ΗΠΑ και οι αποδόσεις των κρατικών ομολόγων αυξάνονται και πάλι παράλληλα

Πηγή: Thomson Reuters Datastream, NN Investment Partners